去年在苏黎世机场转机时,我撞见两个对冲基金经理为欧元期权争得面红耳赤。一个坚持认为希腊债务危机会让看涨期权变成废纸,另一个却把咖啡杯砸在登机牌上吼道:”这才是最完美的逆向操作时机!”——那一刻我突然意识到,外汇期权市场从来不是数字游戏,而是人性剧场的VIP包厢。

一、被误解的”保险单”哲学

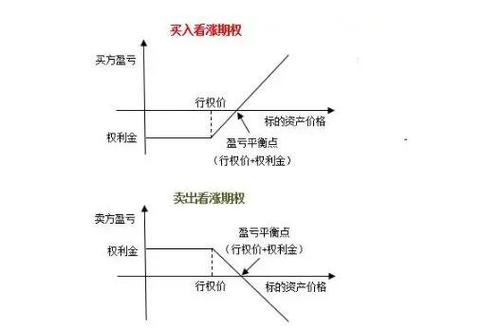

教科书总把看涨期权比作”汇率保险”,这种温吞水的比喻简直是对金融衍生品的最大亵恕。我经手过的真实案例里,东京某寿司店老板用日元看涨期权对冲三文鱼进口成本,结果在安倍经济学黑天鹅事件中,这份”保险”反而让他多赔了15%保证金。这就像带着降落伞跳楼——你以为的保命装置,可能让你死得更透。

真正老练的交易者都明白,期权定价中的隐含波动率才是藏着魔鬼的细节。去年瑞郎黑天鹅事件时,那些迷信Delta中性策略的量化基金,其惨状堪比用Excel表格计算爱情概率的理工男。有时候我觉得,期权市场的Vega值就像恋爱中的心跳频率——你以为能精确测量,其实全是荷尔蒙在捣鬼。

二、时间价值的黑色幽默

我永远忘不了2019年那个潮湿的香港夏天。某个穿着皱巴巴Armani的私募经理,在兰桂坊醉醺醺地向我展示他”必胜”的英镑看涨期权策略。三个月后硬脱欧恐慌中,他那些即将到期合约的时间价值蒸发速度,比维港的烟花消散得还快。

这带出期权市场最残酷的真相:Theta(时间衰减)才是沉默的杀手。就像我常对新手说的——买深度虚值期权?不如直接去澳门押大小,至少那边还管免费饮料。但人性就是这么有趣,明知道胜率渺茫,人们还是前赴后继地追逐”万一暴涨”的幻想,这种心理机制和买彩票简直孪生兄弟。

三、波动率微笑背后的集体癔症

最近在帮某家族办公室重组外汇期权组合时,我发现个诡异现象:即便在平静市况下,执行价偏离现价3%的期权隐含波动率仍然居高不下。这让我想起行为金融学教授常说的”尾部风险强迫症”——就像经历过地震的人总会高估灾难重现概率。

更讽刺的是,当所有人都开始用相同波动率曲面模型时,市场反而会孕育出新的黑天鹅。就像2020年3月美元流动性危机期间,那些号称”完全对冲”的期权策略集体失灵。这时候才明白,所谓风险管理,不过是用昨天的工具防范明天的灾难,跟用雨伞防陨石差不多可笑。

四、给投机者的另类建议

如果你非要玩这个游戏,我的经验是:忘掉那些花哨的跨式组合,专注观察央行行长的领带颜色。真的,前美联储主席伯南克改系红色领带那天,美元指数波动率瞬间跳升20个基点——这可比任何量化模型都灵敏。

最近让我夜不能寐的是加密货币期权市场的疯狂。某平台推出的”比特币看涨期权+世界杯赌球”组合产品,简直是把金融工程变成了俄罗斯轮盘赌。但转念一想,在负利率时代,或许这种荒诞才是新常态?

(放下咖啡杯看了眼彭博终端)说到底,外汇期权最迷人的地方在于:它用数学公式包装着最原始的人性博弈。那些K线图里跳动的不是价格,而是贪婪与恐惧的心电图。至于怎么玩?记住我外婆的买菜哲学——当菜场大妈都开始讨论执行价的时候,该去卖期权收保费了。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/20458/