朋友上个月突然问我:“有没有那种…不用盯着K线图、半夜不会惊醒、收益比余额宝高一点的产品?”他刚经历虚拟货币的过山车,现在只想找片宁静港湾。这让我想起三年前在陆家嘴咖啡厅偶遇的一位基金经理说的话:“最考验投资智慧的,从来不是怎么赚钱,而是怎么不亏钱——尤其是在人人都想暴富的时代。”

—

一、被低估的“无聊”价值

低风险理财最讽刺的地方在于:它们通常因为“不够刺激”而被轻视。就像没人会炫耀自己昨天又成功续期了三年期大额存单——哪怕它实际年化有3.5%。但真正经历过周期的人明白,2022年那波银行理财破净潮中,能安稳睡到天亮的人才是真正的赢家。

我偏爱国债逆回购的某种“仪式感”:每逢季末或长假前,在交易软件里输入代码的那一刻,像在和时间做一场精准的博弈。虽然收益可能只够多喝两杯咖啡,但这种确定性本身就有疗愈效果——你知道这笔钱绝不会在某个凌晨因为美联储的某句话蒸发20%。

—

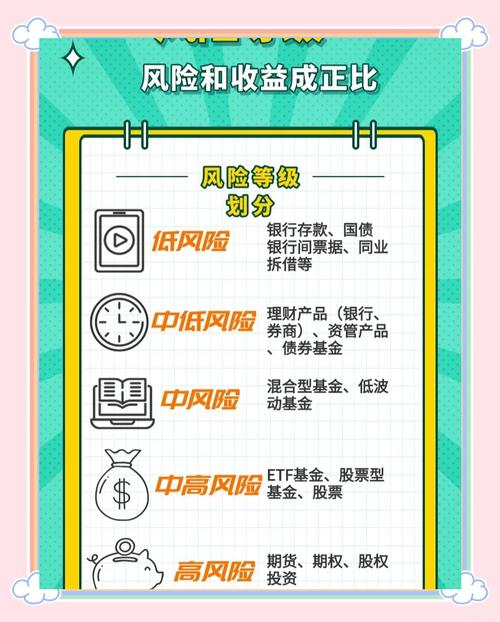

二、风险分层里的认知盲区

大多数人把“低风险”简单等同于“保本”,这其实是个危险的误解。就连货币基金理论上也存在流动性风险(2016年某巨型货基单日赎回破千亿的惊魂夜就是例证)。真正的低风险配置应该是动态的拼图:

– 底层防御层:50万内的银行存款、储蓄国债——不是图收益,是图存款保险条例那件防弹衣

– 中场过渡层:同业存单指数基金、短债基金——牺牲一点流动性换取比货基高30-80BP的收益,像足球里的控球中场

– 灵活进攻层:可转债打新、REITs战略配售——需要些技术含量,但亏损天花板清晰可见

去年帮我母亲整理资产时,发现她固执地把所有退休金都存在三年定期里。“股市赚得再多,也比不上每个月看到利息准时到账的踏实感”——这种 generations 间的风险感知差异,或许比任何理财教科书都深刻。

—

三、当下最吊诡的悖论

现在进入低风险领域反而需要更多专业知识。以前闭眼买信托刚兑的日子结束了,现在得学会看底层资产穿透报告:城投债的信用分层、银行理财子的投研团队背景、甚至保险资管产品的久期匹配…某种程度上,低风险投资正在变成一种“精英游戏”。

最近有个反直觉现象:年轻人开始囤积3%收益的增额终身寿,而老年人反而追逐起“R2级理财+红利指数”组合。风险偏好的代际倒挂背后,或许是Z世代对不确定性的过度防御——经历过P2P暴雷、房企违约、村镇银行事件后,他们对“稳健”的定义早已重构。

—

结语:在速朽时代寻找确定性

或许我们追求的从来不是绝对收益,而是某种掌控感。当朋友最终选择把资金分散到三家银行的特色存款+国债ETF组合时,他说了句很有意思的话:“我知道跑不赢通胀,但至少能跑赢去年慌慌张张踩坑的自己。”

低风险理财的真正价值,可能在于它像财务版的冥想练习:让你在欲望和恐惧之间,找到那个能让自己呼吸平稳的平衡点。毕竟财富游戏的终点,从来不是数字的大小,而是深夜能摸到床头柜上那杯温水时的安心。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/20090/