数字背后的赌场与剧场

上个月在东京银座的一家小酒馆里,我偶遇了一位满头白发的日股交易员。几杯烧酒下肚后,他盯着手机屏幕上跳动的日经指数喃喃自语:”这些数字啊,有时候是经济的体温计,更多时候却是集体幻觉的计分板。”这句话像根刺一样扎在我脑子里,让我重新思考各国股市市值排名的真正含义。

一、美国:创新叙事下的资本狂欢

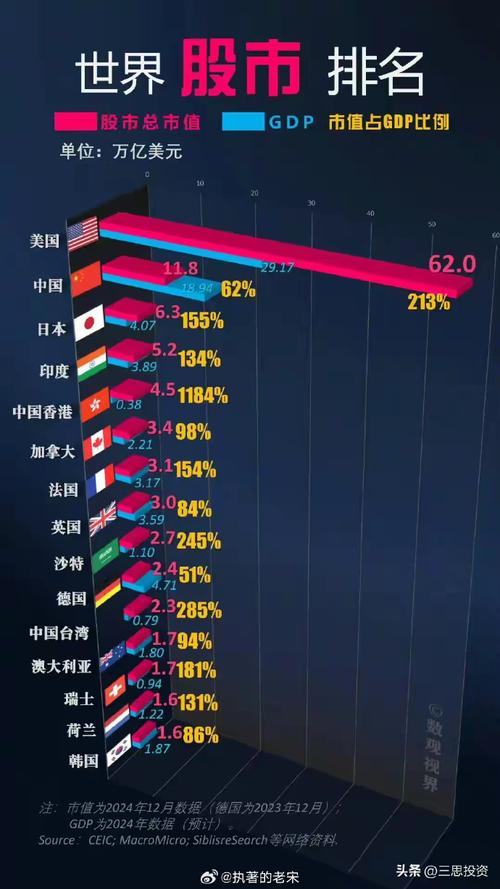

看着美股占据全球市值45%的庞大体量,我总忍不住想起拉斯维加斯的霓虹灯。标普500就像个精心设计的主题赌场——科技股是头牌showgirl,新能源是刚出道的魔术师,而传统制造业则是后台默默擦地板的老员工。最讽刺的是,特斯拉一家公司的市值就超过了全球前十大汽车制造商的总和,尽管它的年产量还不及丰田的零头。

我记得2020年3月美股熔断时,有个华尔街朋友在凌晨三点给我发消息:”这就像看着泰坦尼克号在IMAX屏幕上反复沉没又浮起。”果然,不到半年时间,美联储的印钞机就让沉船变成了冲浪板。现在想想,所谓市值不过是流动性过剩的镜像,哪有什么价值发现,根本就是货币洪流下的数字游戏。

二、中国:政策市的行为艺术

A股和港股市场简直像部荒诞现实主义小说。去年参加某券商策略会时,听到分析师用”结构性慢牛”这个词不下二十次,结果会后聚餐时他自己都笑场:”说白了就是结构性熊市嘛”。最魔幻的是,某些新能源企业靠着政府补贴把市值做到行业前列,实际产能却连厂房都没建完。

我特别注意到一个现象:每当茅台股价波动0.5%,就能蒸发掉整个保加利亚股市的市值。这种荒诞的对比让人恍惚——我们到底是在投资实体经济,还是在参与某种现代版的点石成金术?

三、日本:失去的三十年和僵尸企业的狂欢

那位东京交易员后来告诉我个秘密:日经225指数里藏着17家”僵尸企业”,这些公司连续十年净资产收益率为负,却靠着银行输血稳居指数成分股。就像东京某些传承百年的老铺,明明产品早就脱离时代,却凭着怀旧情怀维持着门面。

最让我震惊的是,任天堂的市值居然经常波动得比某些小国家的GDP还剧烈。当动森游戏发售那周,其市值增幅相当于冰岛全年经济产出——所以现在到底是我们在玩游戏,还是游戏在玩我们?

四、欧洲:优雅的衰退剧场

法兰克福DAX指数像个穿着燕尾服跳踢踏舞的老绅士。大众汽车市值巅峰时堪比整个葡萄牙股市,但仔细看其财报会发现,真正赚钱的早已不是造车业务,而是金融租赁和电池专利授权。这让我想起慕尼黑啤酒节上见过的某位基金经理,他一边喝着黑啤一边吐槽:”欧洲股市现在就是家精品古董店,看起来件件是珍品,其实大多在等人接盘。”

特别值得玩味的是,LVMH集团的市值超过整个意大利富时MIB指数市值的15%。所以现在我们衡量国家经济实力时,到底该看汽车产量还是手袋销量?

尾声:数字迷思与真实价值

昨晚翻看1990年的全球市值排名时,发现当年日经指数占全球比重高达38%,如今只剩6%。这个变化比任何经济学理论都更有说服力——市值从来不是永恒的王座,而是资本流动的临时营地。

或许我们应该建立个”市值泡沫系数”:用企业研发投入除以市值,用员工薪资总额除以高管分红,用实体资产增速除以股价涨幅。不过估计真这么算的话,全球股市至少要蒸发30%的”纸面财富”。

那位日本交易员最后醉醺醺地说:”知道为什么樱花花期这么短吗?因为太完美的东西本来就不该长久。”股市市值何尝不是如此,我们追逐的从来不是那些数字本身,而是数字背后的人性博弈——贪婪与恐惧的永恒之舞。

(写完这些突然想起,我定投的养老基金还重仓着美股科技股呢…所以看破不说破,大概是现代投资者最后的生存智慧吧。)

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/19381/