当七日理财遇上人性陷阱:利息背后的心理游戏

上周三深夜,朋友突然发来一张截图——某银行APP推送的7天期理财产品,年化收益率标着醒目的4.8%。”这比余额宝高两倍!要不要试试?”他兴奋地追问。我盯着那个数字,突然想起三年前自己栽过的跟头:当时被类似广告吸引,投入五万元,最后到手的收益刚够买两杯奶茶。

利息计算的数学幻术

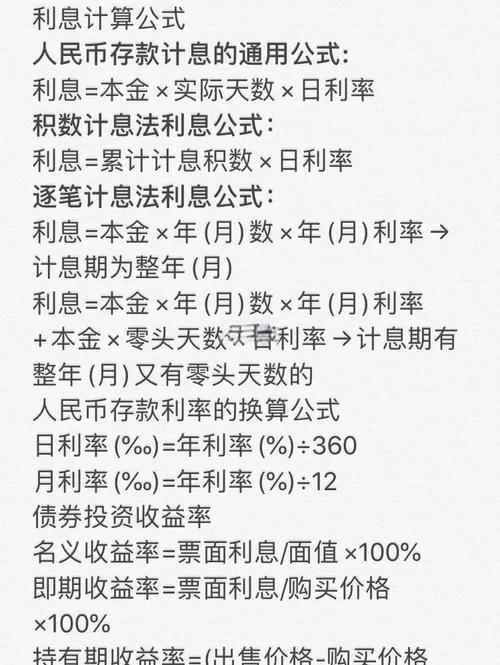

大多数人都知道七日年化收益率的计算公式:利息=本金×收益率×7/365。但这个看似简单的算法背后藏着两个认知陷阱:首先,4.8%是”年化”概念,实际7天收益只有本金的0.092%;其次,很多平台显示的其实是”近七日”年化,相当于用过去七天的收益倒推全年——这和未来真实收益可能相差30%以上。

有个业内朋友跟我说过实在话:”七日年化就像给理财产品美颜——把零星收益拉伸到全年维度,瞬间就显得诱人了。”去年某知名平台甚至被曝光在计算时故意剔除收益最低的那天,这种精心设计的数字游戏,普通人根本防不胜防。

流动性的隐性成本

更值得玩味的是,我们为什么会对超短期理财如此痴迷?表面看是追求高流动性,实则暴露了当代人的投资焦虑——既害怕错失机会,又不敢长期持有。我观察过身边人的投资行为:超过80%的人持有理财产品的时长不超过一个月,这种”投资多动症”导致的频繁申赎,反而让实际收益被手续费蚕食。

记得2022年货币市场利率走低时,某款七日理财的实际万份收益(真正到手的日收益)曾连续5天不足0.6元,但年化收益率显示却依然维持在3.5%以上。这种数字魔术让很多老年人拿着计算器反复核算:”明明说好三天有一杯豆浆钱,怎么到期少了五毛?”

七日轮回里的时代切片

或许我们该重新审视短期理财的定位。它根本不该被当作投资工具,而是现金管理的”临时停车场”。就像台风天涨价20倍的矿泉水,超短期高收益往往是资金面紧张的信号——去年某房企暴雷前一周,旗下理财平台就突然推出7天期8%的应急产品。

最近央行推行存款利率市场化,有个现象很有意思:大行七日理财收益率开始集体跌破3%,但地方银行反而逆势冲高。这种分化背后,其实是不同机构对流动性的饥渴程度差异。就像沙漠里卖水,谁最渴谁就舍得开出更高价码。

比计算更重要的是认知

说到底,七日利息计算不过初中数学水平,但真正考验的是我们对金钱的认知能力。当你在深夜被高收益广告撩动心弦时,不妨先问自己:这笔钱七天后真的要继续投资吗?是否值得为多赚一顿快餐钱承担潜在风险?

有次在银行见到个老先生,拿着放大镜对比不同产品的万份收益波动曲线。他笑着说:”别看他们年化写得花哨,我只看过去30天每天实际到账几分钱——就像买菜要捏捏茄子老不老,数字会骗人,但每日到账的零头不会。”

这种带着烟火气的智慧,或许比任何计算公式都来得珍贵。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/19352/