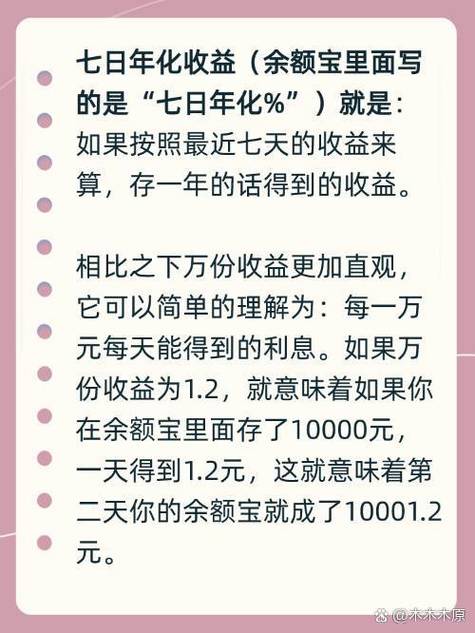

七天理财:一场精心设计的现代焦虑贩卖术

去年冬天,我在胡同口的咖啡馆听见邻座两个年轻人兴奋地讨论某款”七日年化4.2%”的理财产品。穿格子衬衫的那个正用手机演示如何”七日循环套利”,手指在屏幕上划出的弧线像极了赌场里掷骰子的动作。我突然想起三年前在墨尔本赌场见过的那个中国留学生——他当时也是这样亢奋地计算着二十一点牌局的概率,直到把下学期的学费输个精光。

一、 被压缩的时间幻觉

七天理财最吊诡的地方在于,它把金融游戏变成了速食面的烹饪过程。当我们谈论”七日年化”时,本质上是在进行一场时间魔术的共谋——把365天才能验证的结果压缩到7天展示,就像把整部战争与和平压缩成三分钟短视频,还信誓旦旦地说这就是文学精髓。

某股份制银行的朋友私下告诉我,他们最赚钱的从来不是这些短期产品,而是靠用户惯性带来的资金沉淀。”你知道为什么所有App都把赎回按钮设计得特别小吗?”他晃着威士忌杯轻笑,”因为人类对损失的恐惧远大于获得的快乐,只要钱还在池子里滚动,焦虑就会持续产生管理费。”

二、 数字时代的金融快消品

这让我想起小区里突然出现的共享按摩椅。扫码支付9.9元享受15分钟”奢华体验”,但几乎没人注意到,同样的费用足够买半个专业按摩锤。七天理财本质上是同一种逻辑——用即时满足感来对冲长期不确定性的恐慌,就像给发烧的人喂冰镇可乐,暂时爽快却延误真正的治疗。

最新数据显示,2023年短期理财用户中”25-35岁”群体占比激增47%,恰好与社交媒体上”30岁存款焦虑”话题的爆发曲线重合。这绝非巧合,当年轻人把七日理财收益截图发朋友圈时,他们消费的根本不是金融产品,而是对抗年龄焦虑的精神安慰剂。

三、 流动性的致命诱惑

我认识个做自媒体的姑娘,曾把婚房首付拆成七份投入不同平台的短期理财。第一个月赚的钱够买三支YSL口红,第二个月遭遇债市波动时,她不得不连续熬夜接广子补窟窿。”就像穿着高跟鞋跑马拉松”,她在凌晨三点的语音消息里喘着气,”明明知道该停下,但看着别人都在往前冲…”

金融学教科书里”流动性溢价”这个概念,在现实中被异化成永不停歇的滚轮实验。真正可怕的不是某次收益不及预期,而是这种碎片化理财模式对认知能力的慢性侵蚀——当你习惯用七天维度思考财富增长,就很难理解巴菲特说的”二十年复利”意味着什么。

尾声:在秒针时代寻找时钟

某天深夜整理旧物时,我翻出外婆留下的存折。蓝皮封面里夹着1978年的存款凭证,钢笔字写着”定期五年,月存五元”。在那个没有七日年化概念的年代,人们用绣花般的耐心编织着时间与财富的关系。

或许我们该偶尔关闭收益波动推送,像对待一盆需要慢养的植物那样对待财富。毕竟真正珍贵的从来不是账户数字的跳跃,而是拥有不被金融市场PUA的自由——那种能够坦然说出”我的钱正在睡大觉”的底气,比任何七日收益都更接近财务自由的本质。

(后记:写完这篇文章当天,我赎回了所有短期理财产品。银行客户经理连打三个电话劝说,最后幽幽道:”您这样聪明人都不玩了,我们故事还怎么讲下去?”)

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/19140/