一场与300万的对谈:当理财不再是数学题

去年冬天,我在陆家嘴的星巴克偶遇了前同事老陈。这个曾经在牛市里一天赚过半年工资的家伙,此刻正盯着手机屏幕上绿油油的基金净值苦笑。”三年了,年化2.1%,还不如当初直接存定期。”他摩挲着已经掉漆的保温杯,突然问我:”要是给你300万,你会怎么折腾?”

这个问题像颗石子投进死水。我们总把理财当作解数学题,套用着”4321法则”之类的公式,却忘了数字背后是活生生的人生选择。

第一步:先给自己买个”后悔药”

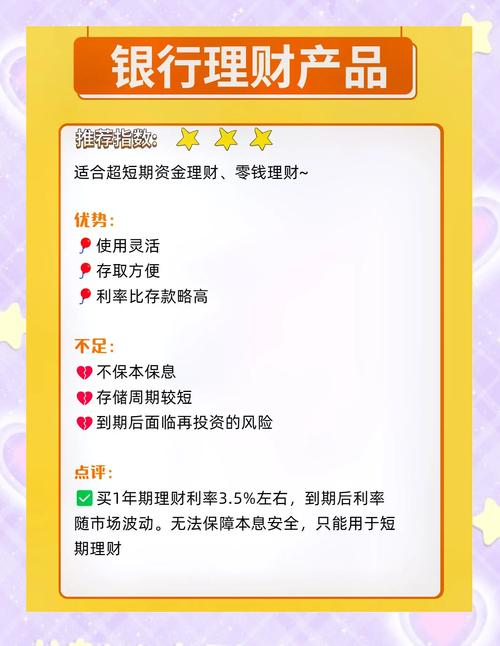

大多数人拿到300万,第一反应是”怎么增值”。要我说,不如先想”怎么不亏”。去年某信托爆雷时,我认识的一位退休教师几乎血本无归——她把全部积蓄都押在了那个号称年化8%的产品上。

所以我总会建议:先拿出10%配置黄金ETF和国债逆回购。这不是为了赚钱,而是买一份”从容”。当市场暴跌时,别人在恐慌性抛售,你却能淡定地喝着茶说:”没事,我还有30万随时能动的底牌。”这种心理优势,比多赚几个点的收益更珍贵。

中场休息:允许资金”躺平”

有个反直觉的观点:300万里应该有不创造收益的部分。我称之为”睡眠资金”——存在货币基金里随时可取的那部分。不是懒,而是给机会留一扇窗。

去年新能源汽车板块跌到谷底时,朋友老周却突然全仓杀入。别人笑他疯了,结果三个月后净值翻倍。后来才知道,他岳父是某车企退休总工,内部消息说政策要有大动作。”但光知道消息没用,关键是当时我账上正好有80万现金等着。”

核心战场:在矛盾中寻找平衡

股票和房产的争论像甜咸豆腐脑之争永远没完。我的经验是:别站队,要骑墙。

比如现在这个节点,我会拿150万买沪深300指数增强基金——不是相信牛市要来,而是A股确实便宜得不像话了。但同时,我又会挑某个强二线城市的核心地段买套小公寓出租,租金收益率可能只有2%,但要的是对抗通胀的实物资产。

这种”分裂”策略常被理财经理批评不够纯粹,但人性本来就不是纯粹的。就像我既喜欢周末去郊野公园徒步,又舍不得市中心咖啡馆的便利——理财本质上是在配置不同的生活可能性。

最容易被忽略的部分:投资自己

计算器永远算不出的一笔账:如果把300万的3%用来提升自己,会产生多少复利?

我认识的一位私募经理,每年固定花10万参加行业峰会和不对外公开的研讨会。”去年在深圳听到某个专家对半导体产业链的分析,回来调整了持仓结构,多赚的何止十倍。”说这话时他眨眨眼,”但报表上只会显示研究支出,不会写收益倍数。”

所以我的方案里永远有一条:拿出5-10万作为”认知基金”,去买平时舍不得买的课程,去参加真正有含金量的活动,甚至去不同城市住半个月感受当地经济脉搏。这些投入产生的价值,可能比任何理财产品都惊人。

尾声:数字之外的命题

最后说个故事。有对夫妻用300万提前还清了房贷,所有理财师都说他们蠢——房贷利率才3.8%,随便理财都能超过。但妻子说:”现在每天醒来知道房子彻底属于自己,这种安全感让我的焦虑症不药而愈。你说,这份安心值多少年化收益率?”

所以当我们在谈300万理财时,本质上是在探讨:我们愿意用多少潜在收益,去交换怎样的人生体验?这个问题,再智能的AI都给不出答案。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/18884/