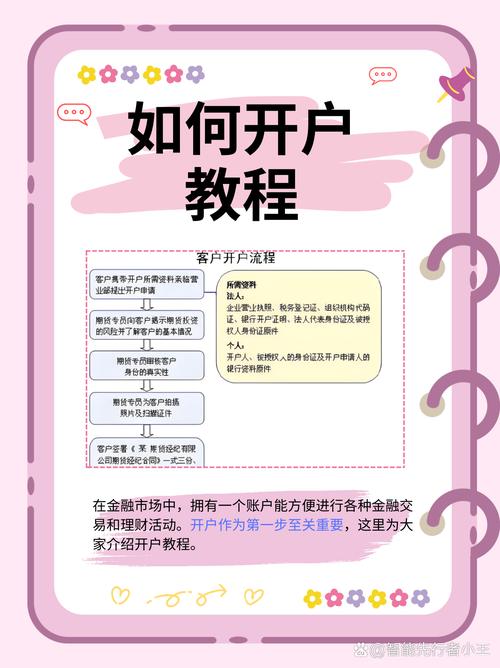

上周在陆家嘴某银行,我亲眼目睹一位穿Prada的大姐把签字笔摔在了防弹玻璃上——起因是柜员要求她第三次重填外汇账户申请表。这荒诞又真实的场景让我突然意识到,我们总在讨论”怎么开外汇账户”,却没人告诉你要准备好和官僚主义打一场持久战。

一、你以为的开户VS实际开户流程

教科书会告诉你:准备身份证、填表、等审核。但现实是场魔幻现实主义大戏。去年帮朋友办理时,某国有大行的客户经理坚持要”证明你妈是你妈”式的资金来源说明,哪怕只是存5000美金。最讽刺的是,当我反问”那贪污犯怎么洗钱的”,整个VIP室突然安静得能听见点钞机的声音。

二、那些银行不会明说的潜规则

1. 选择银行像选恋爱对象——外资行门槛高但服务好,中资行规矩多却网点密。我在星展银行见过用Python脚本自动套利的量化小哥,也在某城商行见过要求把美元现钞按头像方向排列的强迫症柜员。

2. 开户时间玄学:理论上3工作日,实际上取决于:

– 银行当月外汇额度还剩多少(月底常碰壁)

– 柜员当天婚姻状况(别笑,真见过离婚当天故意拖单的)

– 你账户余额有几个零(别急着骂,这是全球通病)

三、我的血泪经验包

1. 资料准备要像特工行动:

– 工资流水记得把敏感金额打码(某互联网大厂朋友因显示”年终奖50万”被要求提供完税证明)

– 备用3版不同用途的英文地址证明(我见过因为拼写”Road”和”Rd”不符被拒的)

2. 面签时记住两个凡是:

– 凡是柜员说”系统提示”的,基本是人为设置的障碍

– 凡是要求补充材料的,立刻现场打电话投诉(这招在股份制银行百试百灵)

四、关于监管的冷思考

现在外汇管制严格得像在防谍,但想想2015年那些蚂蚁搬家式换汇的温州大妈,又觉得情有可原。有个在央行工作的朋友酒后吐真言:”我们不是在防资金出去,是在防傻子被割韭菜。”细品之下,竟有几分黑色幽默。

最后说个真事:上周那个摔笔的Prada大姐,在掏出黑卡表示要转走2000万存款后,5分钟就拿到了加急审批。所以啊,与其研究开户流程,不如先研究怎么让银行觉得你值得他们打破流程。这大概是最不政治正确,却最真实的通关秘籍。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/18826/