上周和老张喝酒,他忽然拍着桌子抱怨:”我就想给儿子转个学费,非得跑银行柜台!这都什么年代了?”他涨红的脸让我想起去年在杭州出差时,因为限额问题差点错过心仪民宿的订金——那种被数字牢笼束缚的焦躁感,想必许多人都体会过。

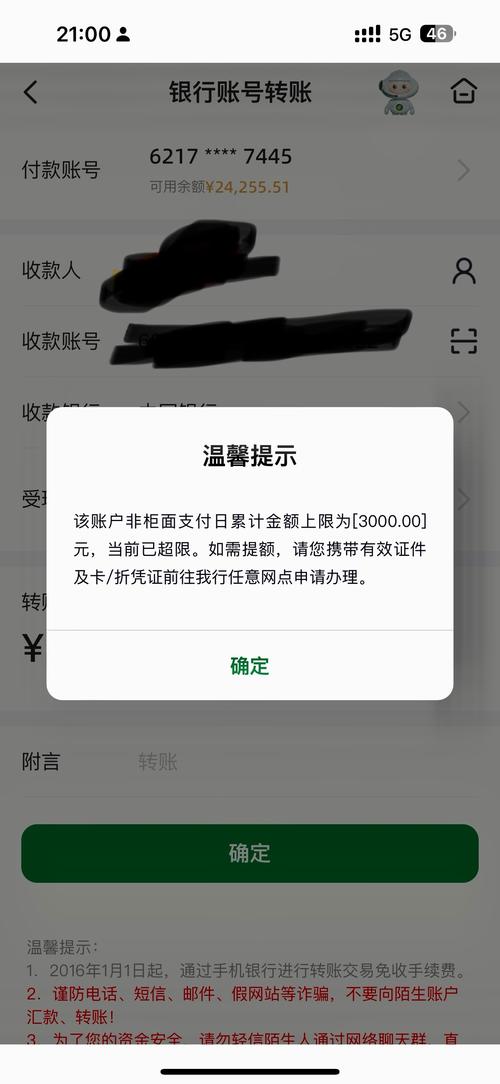

银行总爱把”安全”挂在嘴边。的确,去年全国网络诈骗涉案金额高达数百亿,设置限额某种程度上是在给用户的冲动消费设一道防火墙。但问题在于,这种”一刀切”的保护真的合理吗?我认识的一位程序员朋友,月入三万却只能单日转出一万,这就像给F1赛车装上了自行车刹车——安全是安全了,但车也差不多废了。

最让我困惑的是银行的评级系统。理论上频繁交易、资产充足的用户应该获得更高额度,但现实往往令人啼笑皆非。我母亲退休后基本不用手机银行,却收到了额度提升的邀请;而我这个每天都要处理多笔转账的自由职业者,申请提额却要面对堪比申签证的审核流程。这种错位让我不禁怀疑:银行的风控模型,到底是在防风险,还是在防用户?

有意思的是,不同银行的策略折射出不同的哲学观。某国有大行的限额保守得像老派管家,而新兴互联网银行则更愿意把选择权交给用户——前提是你得接受他们的”行为评分系统”。这其实暴露了整个行业的矛盾心理:既想拥抱金融创新,又摆脱不了父爱主义的惯性。

说到底,转账限额之争是数字时代个体自由与集体安全的微缩战场。我们当然需要安全网,但更需要的是智能化的、因人而异的风控方式。或许银行该学学电商平台的推荐算法——既然淘宝能知道我想买什么,银行为什么不能判断出我能转多少?

下次去银行办理提额时,我打算带着三年的流水单和社保缴纳证明。既然他们把每个人都当作潜在诈骗犯对待,那我也只能用这种荒诞的方式自证清白了。毕竟在这个数字时代,有时候我们不得不通过最传统的方式,来争取本该属于自己的数字自由。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/18741/