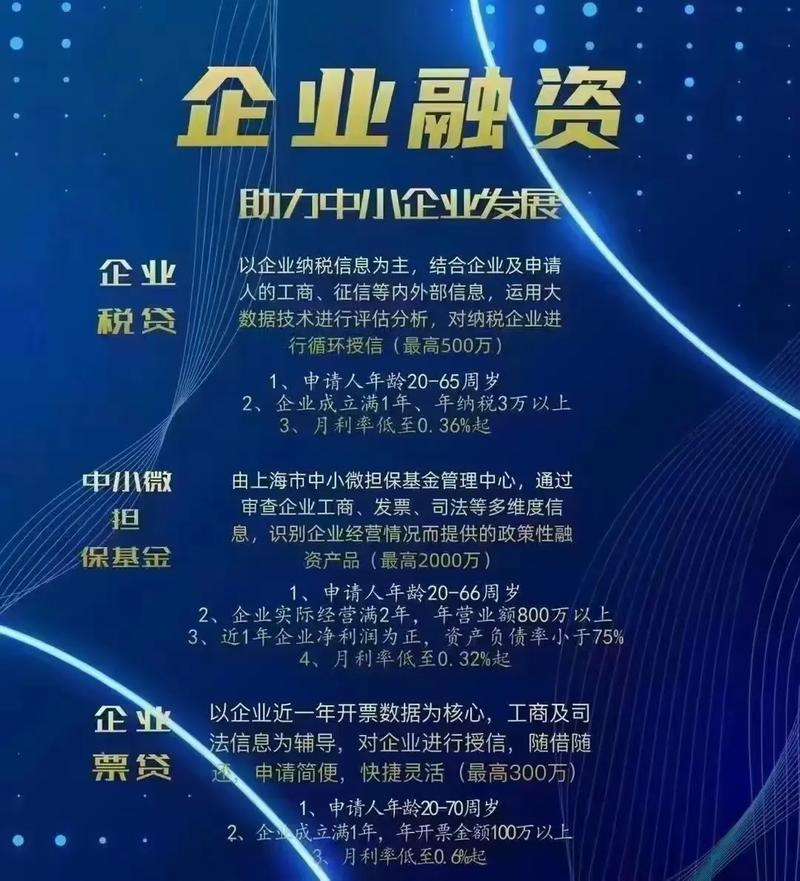

上周在杭州一家街角咖啡馆,我偶然听到隔壁桌两位小老板的对话。穿POLO衫的那位拍着桌子说:“又一家平台给我批了20万额度,年化利率写着8%,点进去一看实际综合成本21%——这数字游戏玩得比我们搞生产的还溜。”另一位苦笑接话:“可不是吗?我那五金店上季度想续贷,系统秒拒,理由居然是‘夜间交易流水占比过高’…咱做批发生意的,客户晚上打款不是常态?”

这种荒诞又真实的困境,正是当下中小微企业融资平台最鲜活的注脚。表面上,我们迎来了金融科技赋能的美好时代——大数据风控、区块链溯源、AI审批,光鲜亮丽的PPT里充斥着“破解融资难融资贵”的承诺。但掀开技术乐观主义的面纱,看到的却是算法霸权与人间烟火的剧烈碰撞。

算法看不见的“软实力”

我认识一位在义乌做饰品外贸的李姐,公司年流水千万却总卡在融资门槛上。平台系统反复提示“存货周转率低于行业均值0.3”,却读不懂她仓库里那批滞销的水晶发夹,其实是给中东客户准备的斋月礼品——这类季节性压货在她的行业里本是常规操作。更讽刺的是,当她用个人花呗套现40万渡过难关后,融资平台反而因为“检测到多头借贷”调低了她的企业授信。

这种技术性傲慢背后,藏着某种令人不安的逻辑:当我们把企业经营简化成几百个维度数据时,那些无法被量化的核心竞争力——老师傅的手艺沉淀、老客户的口头承诺、老板娘对行业周期的直觉——统统成了算法黑箱里的误差项。这让我想起早年在珠三角见过的港资工厂,老板们用潦草的手写账本和口头担保就能调动千万资金,那种基于人际网络的信用评估体系,虽然原始却意外地精准。

普惠金融的悖论

某头部平台去年发布白皮书,骄傲地宣布服务了270万小微主体。但细看数据会发现,真正拿到百万元以上贷款的企业不足4%,超60%用户实际使用金额低于10万——这种“撒胡椒面式”的授信,与其说是解决经营融资,不如说是升级版的消费贷套壳。

更吊诡的是风险定价机制。理论上数字风控应该让优质企业获得更低利率,但现实中常见的是“灰度歧视”:某家年增长30%的科技公司,因为创始团队学历背景普通,始终拿不到低于15%的贷款;而隔壁园区挂着名校光环的初创企业,哪怕连续亏损却能享受8%的专项贷。这种用表面数据替代深度尽调的逻辑,像极了用美颜相机判断健康状况——或许精准,但肯定失真。

破局可能藏在缝隙里

值得玩味的是,真正跑通的模式往往带着“土味创新”。浙江某县城的农商行开发了“电表贷”,通过分析小厂用电曲线匹配授信;佛山有平台让行业老师傅做“线下数据校准员”,用经验修正算法偏差。这些看似不性感的尝试,反而抓住了关键:融资评估终究是关于人的判断,技术应该拓展而非取代这种判断。

或许我们该重新理解“平台”的本质。它不该是高高在上的信贷自动售货机,而更像是数字时代的钱庄掌柜——既看得懂账本数字,也读得懂老板眼里的血丝,既能用算法排查风险,也愿意在雨天给老主顾多续一壶茶。这种带着体温的金融,才是中小微企业真正需要的活水。

(窗外又飘来咖啡桌旁的嘟囔:“要不还是找老周拆借吧,虽然利息高点,但人家见过我仓库里每箱货…”——瞧,最原始的信用评估,往往最经得起时间考验。)

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/18496/