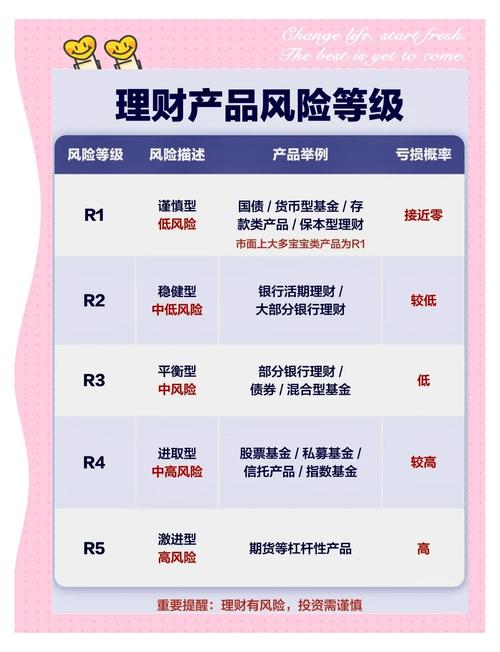

上周和老王喝酒,这位在银行干了二十年的老风控突然拍着桌子说:“你知道吗?现在所有人都在谈R1到R5的风险分级,搞得像选咖啡糖度一样简单——可风险要是真能这么整齐划一,我早该退休去马尔代夫钓鱼了!”他灌了口啤酒,眼神里带着行业老兵特有的讥诮:“那些印在宣传册上的风险矩阵,根本就是给韭菜的心理按摩仪。”

这话像根刺似的扎在我脑子里。后来翻看某款标注”R2中低风险”的理财说明书时,突然想起三年前姑妈买的”稳健型”信托——当时客户经理用”比存款略高”形容风险,最后兑付延期时却搬出合同里藏着的次级债条款。你看,风险分级最吊诡的地方在于:它用看似科学的数字游戏,掩盖了人性对不确定性的天然恐惧。

有意思的是,我们总幻想风险是条温顺的宠物蛇,能乖乖盘在设定好的玻璃箱里。但真实的金融市场更像热带雨林——你以为踩着R2的石板路很安全,却不知道沼泽里的鳄鱼早就换了消化系统。去年碳中和基金突然被捧成香饽饽时,多少人在”ESG低风险”的标签下狂欢,直到某些新能源企业被爆出财务造假,那些R3级产品瞬间跌得比比特币还刺激。

我发现真正老练的投资者都在玩一种”风险变形记”游戏。比如做私募的老陈,他从来不信产品风险评级,反而盯着底层资产里有没有城投债、有没有跨境互换条款。有回他指着某款R3产品冷笑:”这里面塞了10%的雪球结构衍生品,真爆雷时可比R5刺激多了——评级机构只管看表面杠杆率,谁在乎这些精致的时间炸弹?”

某种程度上,当前的风险分级体系像极了电影楚门的世界里的人造天空。银行用历史波动率、夏普比率这些漂亮指标搭建布景板,却刻意隐藏了两个致命漏洞:一是黑天鹅事件总会踹开数学模型的后门(想想瑞信AT1债券一夜归零的魔术),二是流动性枯竭时所有评级都会集体失灵——就像超市货架被抢空时,没人会在意食品包装上的营养标签。

或许我们应该像中世纪的海盗那样看待风险——不是躲避风暴,而是学会在飓风眼里跳舞。我认识个九零后女孩,她专门买被评级机构打入”高风险冷宫”的可转债,靠着对条款的逐字解剖,三年跑赢沪深300整整两倍。她的逻辑很野兽派:”当所有人都被风险评级吓破胆时,错杀清单里反而藏着珍珠。”

当然这不是说要把身家性命扔进赌场。但当我们过度依赖那些字母+数字的安全认证时,反而会退化自己的风险嗅觉。就像总用导航开车的人,迟早会忘掉看云识天气的古老智慧。

最近在陆家嘴咖啡节听到个段子:某量化基金把风险模型训练AI换成了ChatGPT,结果系统突然开始买入殡葬股——因为它从社交媒体推断出”老龄化是确定性趋势”。这个荒诞故事反而道破天机:在AI都能突发奇想的年代,或许真正的风险管控不在于迷信分级,而在于保持随时掀桌子的能力。

所以下次看到”R2稳健型”标签时,不妨多问一句:这份稳健,究竟是穿越经济周期的真实韧性,还是资产管理者精心调制的视觉安慰剂?答案往往藏在说明书最后一页的脚注里——用6号字体印刷的那种。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/18245/