假如我有100万,大概会先买三斤自由

上周和做私募的老王喝酒,他晃着威士忌杯突然问我:”要是明天账户里突然多出100万,你第一件事做什么?” 我盯着杯底正在融化的冰球,突然觉得这个问题比想象中沉重——就像你突然被塞了张藏宝图,却发现所有路线都用隐形墨水画的。

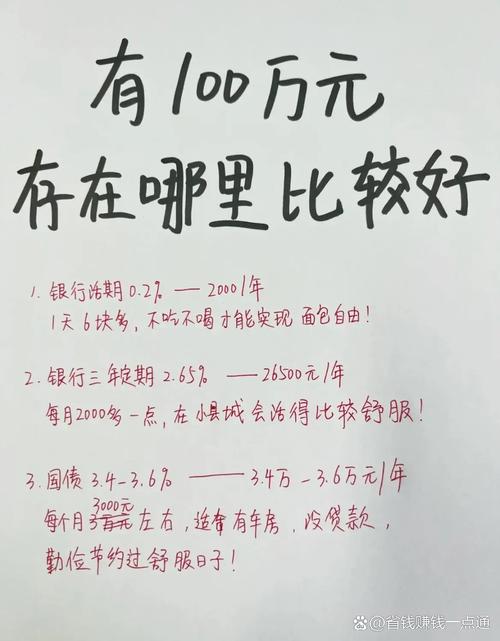

五年前我可能会脱口而出”全砸茅台股票”,现在却只觉得这笔钱烫手。去年帮亲戚打理三十万理财,明明分散投了明星基金和国债,年底对账时发现年化2.1%——跑输了小区门口煎饼摊的通货膨胀率。最讽刺的是,银行客户经理当时捧着风险评估表信誓旦旦:”这套配置方案经过百万次量化回测。”

所以真要有100万,我大概会先撕掉所有理财教科书。不是说分散投资不对,但当你发现所谓”稳健组合”的夏普比率,还比不上丈母娘倒腾社区团购的收益率时,总忍不住怀疑现代金融学是不是场集体幻觉。就像我那个买了十年黄金的姑父,每次家庭聚会都拍着茶几说:”什么K线MACD,不如掂掂实物的分量踏实。”

最近在重读对冲基金风云录,发现个有趣现象:那些真正穿越牛熊的操盘手,反而最警惕”最优解”陷阱。就像住我楼上的期货大佬,2015年股灾时靠做空赚了八位数,去年却把三分之一仓位换成新疆棉田和武夷山茶园的优先认购权。有次在电梯里聊起来,他捏着根没点的雪茄笑:”记账单位可以数字化,但人类永远需要摸得着的东西来对抗虚无。”

或许这才是百万级理财的残酷真相:我们真正要对抗的从来不是市场波动,而是被数字异化的恐惧。上周路过链家时看了眼房价,100万在北京刚够付朝阳区老破小的首付——但同样的钱能在云南腾冲包下二十亩咖啡园十年经营权。这哪是投资决策,分明是生活方式的价值博弈。

所以我可能会把这笔钱切成诡异的三份:30万换成金条塞进银行保险柜(满足原始囤积欲),40万定投光伏和海水提锂的初创企业(赌人类终究要自救),剩下30万干脆变成十二张环中国线的慢火车票。毕竟最好的风险对冲,或许是亲眼去看看内蒙古的风电机组究竟转得有多慢,海南的榴莲苗是否真能熬过台风季。

记得大空头里有个细节,Dr.Burry在疯狂做空次贷时,必须靠重击鼓点来保持冷静。现代理财最吊诡的地方就在于,我们越是追求精准测算,越容易忘记投资本质是场永无止境的认知战。就像此刻窗外飘起的雨,气象预报说降水概率67%,但没人知道哪滴雨会恰好落进流浪猫的空罐头盒。

如果非要给这100万找个归宿,我宁愿它成为撬动认知的杠杆而非财务自由的幻觉。毕竟真正的自由从来不是账户数字的函数,而是当你站在分岔路口时,还敢不敢选那条标注着”此处有龙”的荒径。

(喝完最后一口威士忌突然想起,老王问完那个问题的第二天,就被证监会立案调查了。你看,连问题的提问者都活在概率云里,我们又何必执着于绝对正确的答案?)

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/18215/