上周和老张喝酒,这位开了半辈子出租车的老司机突然问我:”你说现在这些年轻人,工资还没我跑夜班多,怎么就敢开三十多万的电动车?”我没直接回答,反而想起上个月在4S店维修区看到的场景——三个年轻人围着一辆爆胎的Model 3发愁,后来才知道他们每月车贷就要还掉大半工资。

车辆融资本质上就是”先享受后买单”的消费哲学具象化。但有意思的是,这种金融工具正在悄然重塑我们的价值观。4S店的销售总监王姐跟我说过,现在来买车的客户十个里有七个会主动问分期方案,反倒是全款买车的会被当成异类。这让我怀疑,是不是我们已经把”负债”这件事过度正常化了?

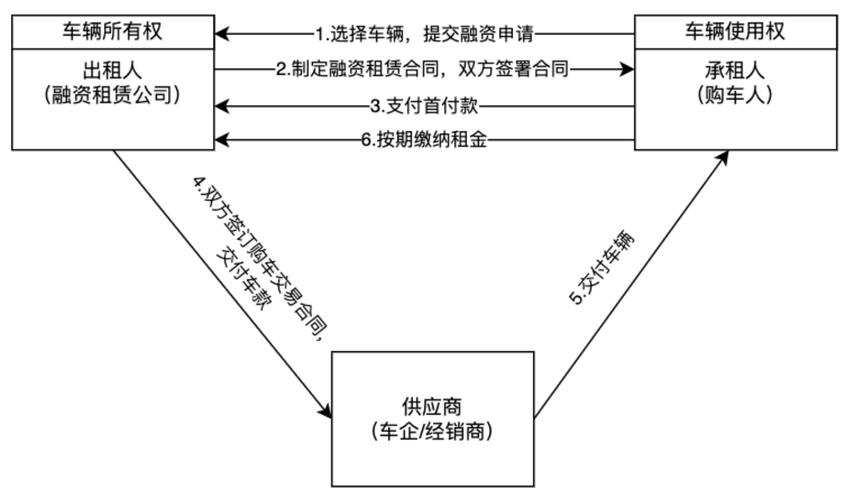

有个反直觉的现象值得玩味:越是宣称”零首付”的促销,往往藏着越深的套路。我研究过某车企的金融方案,表面年化利率4.5%,但把服务费、GPS安装费、强制保险这些杂项算进去,实际资金成本接近9%——比很多信用贷都高。可消费者就是吃这套,就像我表弟说的:”每月还三千和一次性掏三十万,感觉完全不是一回事。”

更值得警惕的是,车辆融资正在制造一种虚假的阶层跨越感。去年某豪华品牌推出”月付2999开走宝马”的活动,结果发现很多客户是刚工作不久的95后。销售私下跟我说,有年轻人用年终奖付完首付后,连第一年保险都要分期付款。这种”踮脚消费”像极了当年的校园贷,只不过抵押物从信用变成了未来的劳动时间。

但话说回来,我也不是全盘否定融资购车。对于网约车司机或需要车辆撑门面的小企业主,这确实是盘活资金的好办法。认识个做民宿的老板,用融资方式同时持有五台商务车接送客人,算下来比租车还划算。关键是要分清”生产工具”和”面子工程”的区别。

最近新能源车市的价格战让这个游戏更有趣了。车企嘴上喊着”让利消费者”,实际上是把利润转移到了金融板块。某新势力品牌的财报显示,去年车贷业务利润反而超过整车销售——这难道不是种新型的商业模式?就像打印机便宜卖墨盒贵的老套路。

或许我们应该建立新的评估标准:不要看每月还贷金额是否负担得起,而要算算这台车带来的真实收益。包括通勤时间节省、社交价值提升、甚至情绪价值都量化计入。我有个做心理咨询的朋友就更绝——要求客户把每月的车贷金额写下来贴方向盘上:”时刻提醒自己,这份自由标价多少。”

说到底,车辆融资是个放大镜。能放大理性者的财富杠杆,也能放大冲动者的财务窟窿。下次看到心仪的车时,或许该多问自己一句:我想要的究竟是四个轮子的交通工具,还是一个能发朋友圈的金属勋章?

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/1808/