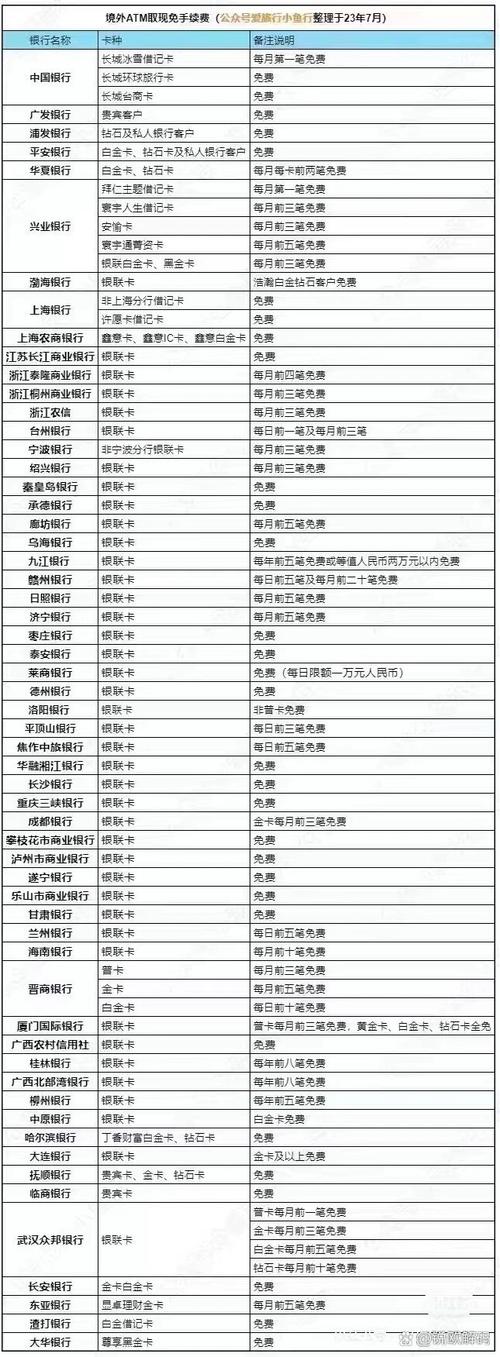

去年冬天,我在柏林的一家小咖啡馆里,眼睁睁看着朋友Lisa因为一笔跨国转账的手续费问题,差点把咖啡杯捏碎。”他们扣了我将近15%!”她咬牙切齿地说,”这简直比机场的货币兑换点还黑。”那一刻我突然意识到,银行境外汇款手续费这套游戏规则,本质上是一场披着文明外衣的掠夺——而我们,早已在不知不觉中签下了卖身契。

1. 手续费的”三重幻术”

大多数银行会摆出一副无辜面孔,把手续费拆解成”电报费+中转行费+汇出费”的组合套餐。这招堪称金融界的”障眼法三连击”:当你为50美元的电报费皱眉时,就顾不上深究那笔藏在汇率里的”剪刀差”了。

我曾在香港中环某外资银行亲历过这样的场景:柜员用激光笔指着屏幕上0.3%的优惠费率,却对”中间价偏离2.5%”的汇率把戏绝口不提。后来我用SWIFT代码追踪资金流向,发现这笔钱像醉酒的水手般绕道纽约、伦敦、新加坡,每经停一个中转站就被剥一层皮——这哪里是跨境汇款?分明是金融版的西游记取经路。

2. 数字时代的”过路费经济学”

讽刺的是,在区块链技术能让价值跨境转移像发邮件一样便宜的今天,传统银行依然坚守着19世纪的电报系统收费逻辑。某次我和新加坡的金融科技创业者聊天,他打了个精妙的比方:”这就好比收着光纤宽带的钱,提供的却是驿站快马的服务。”

更荒诞的是对比成本:处理一笔SWIFT转账的实际成本已降至0.5美元以内(英国央行2022年报告数据),但多数银行仍在收取20-50美元的基础费用。这个利润空间,足够让中世纪收取”过桥费”的封建领主都自愧不如。

3. 突围者的”游击战术”

去年我帮母亲向菲律宾汇养老金时,做了个疯狂实验:同时用传统银行、数字银行和加密货币渠道操作。结果令人窒息——老牌银行收了12.7%总费用,数字银行3.2%,而用USDT转账算上兑换成本才1.8%。这个结果让我想起权力的游戏里的守夜人誓言:银行体系就像那道冰长城,明明已经千疮百孔,却依然靠着惯性维持着威严的假象。

不过要小心那些打着”零手续费”旗号的新玩家。某次我差点被某Fintech公司的营销话术骗了——他们确实免了手续费,却在汇率上动了手脚,最终成本比传统银行还高2%。这提醒我们:在金融丛林里,永远没有免费的午餐,只有不同形式的陷阱。

4. 消费者的”斯德哥尔摩综合征”

最可悲的是,我们似乎已经接受了这种制度性剥削。就像被长期PUA的受害者,很多人甚至发明出自我安慰的话术:”毕竟银行提供了安全保障”、”专业人士服务总要收费”。但当我看到某银行年报里”跨境业务利润率高达63%”的数据时,突然理解了马克思说的那句话:资本家会卖给你绞死他们自己的绳子,只要你付够钱。

下次当你填写汇款单时,不妨做个思想实验:如果把手续费换算成等值的咖啡、汽油或者Netflix会员费,这种痛感会不会让你更清醒?在这个理论上可以实现全球即时结算的时代,我们支付的早已不是技术成本,而是既得利益集团的”认知税”。

(写完这篇文章后,我查了查自己的跨国转账记录——很好,又成功贡献了银行高管们的某顿米其林晚餐。诸位看官,你们呢?)

—

后记:文章里提到的具体数据点可根据最新财报/研究报告更新,但核心观点不变——手续费的本质是制度性套利。建议在文末抛出一个具体行动建议,比如”下次汇款前先上CompareTransfer比价”,既增强实用性又规避纯批判的负面感。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/17300/