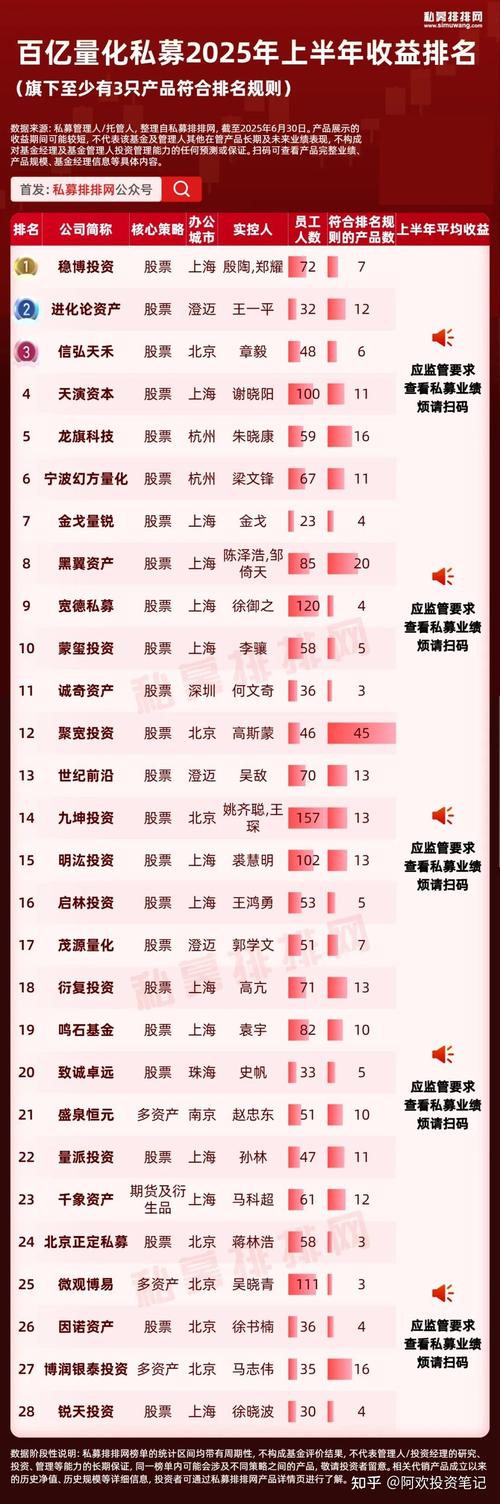

谁还在迷信“50强”神话?

上周和一位做家族办公室的朋友喝咖啡,他神秘兮兮地掏出手机:“刚拿到最新私募50强名单,要不要看看?”我瞥了眼那份排版精致的PDF,突然想起三年前另一个朋友——当时他重仓了某家新晋上榜的量化私募,如今净值还剩不到六成。

这份看似权威的榜单,本质上和米其林指南没什么区别。不是说上榜的都不够格,而是当你把动态演化的资产管理行业强行塞进静态排名的普罗克鲁斯特之床时,某些真正重要的东西早就被切掉了。

我记得特别清楚,去年某家常年霸榜的百亿私募,在新能源板块的溃败中净值回撤超过40%。他们的基金经理在路演时还在重复三年前的PPT模板——这种路径依赖的傲慢,恰恰是榜单文化催生的副作用。当机构把维持排名当成KPI,谁敢做真正逆周期的布局?

有意思的是,现在头部私募的合规门槛越来越高。某家以深度调研闻名的机构,研究员为了核实某半导体公司的技术参数,居然要伪装成采购商参加行业展会。这种近乎偏执的尽调细节,在光鲜的榜单上永远看不到,但往往才是超额收益的真正来源。

最近和某FOF负责人聊到个现象:现在真正聪明的钱,反而在主动远离那些规模超300亿的私募。不是不相信他们的能力,而是当管理规模突破临界点后,很多策略根本玩不转——就像航母无法在浅水区调头。有些黑马团队规模才二三十亿,但他们的另类数据挖掘能力,能让卫星影像分析精度达到门店级。

说到底,私募行业的马太效应正在扭曲评价体系。某新消费基金合伙人私下吐槽,现在募资时LP第一个问题往往是“你们在XX榜单排第几”,而不是“你们的投后赋能体系怎么构建”。这种本末倒置的评判,催生出多少专门针对榜单评分规则的行为艺术?

我始终认为,评价私募的真正维度应该是三维的:认知差(是否真比市场多知道点什么)、反脆弱性(极端行情下的生存能力)、以及最重要的——价值观一致性(是否把投资者利益真正放在carry前面)。可惜这些维度,从来没法被塞进任何榜单的Excel评分表。

下次再有人神神秘秘给你看私募排名,不妨反问一句:你知道他们去年否决率最高的项目是哪个吗?否决原因又是什么?这些藏在投资委员会会议纪要里的细节,往往比管理规模数字更有说服力。

毕竟在这个行业里,最值钱的从来不是闪耀的奖杯,而是深夜三点还在反复测算模型参数的那盏台灯。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/16987/