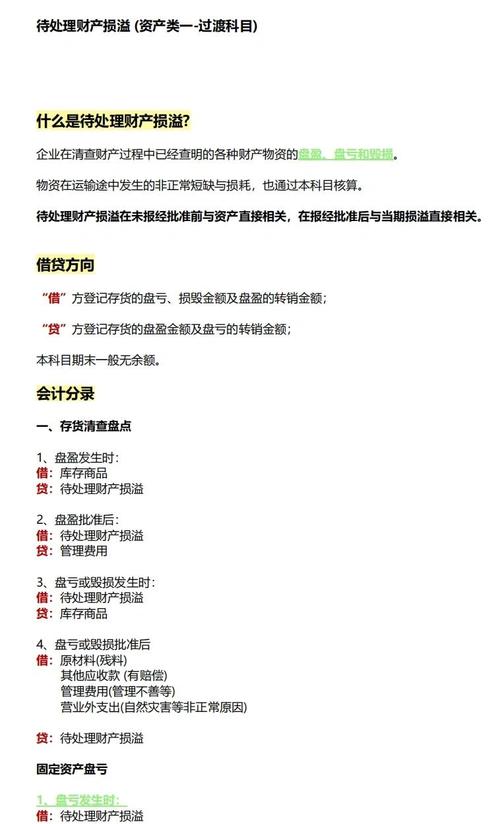

每次翻到资产负债表末尾那个不起眼的科目——“待处理财产损益”,我总觉得它像极了会计界的哲学命题。它安静地躺在那里,既不确认损失,也不承认收益,仿佛一个悬而未决的命运判决书。有趣的是,这个科目表面上是个技术问题,深究下去却暴露了人性中那种对不确定性的本能逃避。

我至今记得前年在某家制造业企业做咨询时的一场闹剧。仓库里一批价值八十万的精密零件因为保管不当生了锈,管理层开了三次会,吵得面红耳赤——有人咬定除锈后能卖六十万,有人坚持必须全额计提损失。最后财务总监一拍桌子:“先扔进待处理财产损益,年底再说!”结果呢?第二年审计时发现这笔账还在科目里躺着,像极了被遗忘在冰箱角落的过期罐头。最讽刺的是,当时主张计提损失的财务副总已经跳槽,而坚持“技术性修复”的生产总监反而升了职。你看,这科目根本就是个责任转移的黑洞。

有人说这是会计谨慎性原则的体现,我倒觉得更像是一种集体催眠。我们假装时间能解决所有问题,仿佛把难题扔进这个科目就能自动孵化出解决方案。现实中呢?我见过太多企业把这个科目当成财务垃圾桶:盘亏的存货、纠纷中的应收账款、甚至老板用公司钱买的争议艺术品——所有说不清道不明的烂账都在这里暂存,等待某个永远不会到来的“黄道吉日”。

某种程度上,待处理财产损益暴露了现代企业管理中最荒诞的悖论:我们发明了越来越精细的财务工具,却治不好决策拖延症。就像给伤口贴上一张镶金边的创可贴,假装看不见底下正在溃烂的组织。特别是在数字化转型的浪潮下,这个科目更像是个时空错位的遗留物——当AI能实时预测供应链风险时,我们却还在用上世纪的概念来掩盖管理失职。

有意思的是,这个科目在国企和民企呈现出完全不同的生态。在体制内,它常常是“历史遗留问题”的殡仪馆,一笔呆账能沉睡十几年直到责任人退休;而在创业公司,它又变成资本游戏的魔术道具——某个季度突然转出巨额收益让报表起死回生,像极了一场财务版的“大变活人”。去年某知名新消费品牌暴雷,人们才发现其待处理财产损益科目里藏着三千万的网红带货退款纠纷,而这笔钱早在半年前就被投资人当作“潜在收益”写进了估值模型。

或许我们应该承认,这个科目的存在本身就在嘲弄财务数据的真实性。它像财务报表里的“ Uncanny Valley”,越是试图表现得客观冷静,越透露出人类对待不确定性的焦虑。有次我和一位老审计喝酒,他眯着眼睛说:“知道为什么这个科目代码是1901吗?因为所有搞不定的事儿,都要往后放一放(19),等领导发话(01)。”虽然是个段子,但比很多教科书都更接近真相。

说到底,待处理财产损益根本不是什么会计问题,而是组织心理学的活标本。它测量的不是资产价值,而是管理层的勇气阈值。当我们在财务培训里反复强调“及时处理”时,其实是在对抗人性深处的侥幸心理——就像明知道冰箱里的剩菜该扔了,却总要等到发霉才舍得处理。

所以下次看到这个科目余额时,不妨多问一句:这真的是在等待处理的财产,还是在等待某个愿意承担责任的人?

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/16875/