去年冬天,我在上海陆家嘴的一家咖啡馆里偶遇了一位老朋友。他西装革履,手边放着一沓厚厚的金融产品说明书,眉头却皱得能夹死苍蝇。“你知道吗?”他苦笑着对我说,“我考了三次注册理财规划师,每次都在工作经验认定上卡壳——明明帮客户做了五年资产配置,协会却说我的岗位名称不对口。”

这件事让我琢磨了很久。我们总以为,像注册理财规划师(CFP)这类资质认证,门槛无非是学历、考试、职业道德这些硬指标。但现实中,真正拦住人的往往是那些藏在细则里的“软性壁垒”。就像我那位朋友,他的实战经验比很多持证者都丰富,却败给了岗位名称的文字游戏。

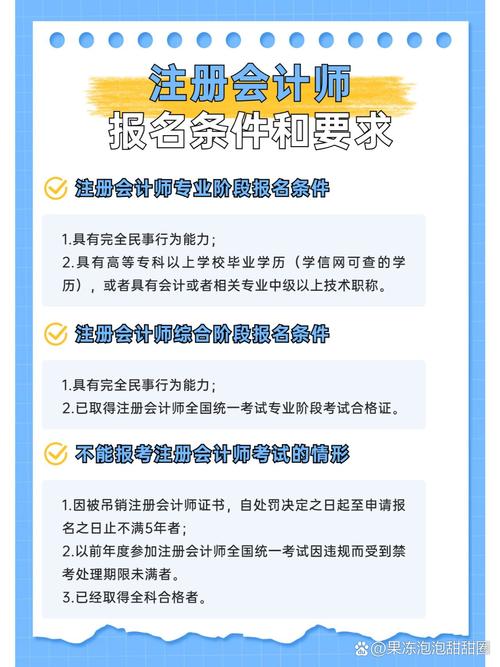

一纸文凭背后的认知陷阱

官方报名条件里永远把“本科及以上学历”放在首位,这本身就很值得玩味。我认识不少专科毕业的理财顾问,对市场波动的敏感度远超科班出身的金融硕士——毕竟他们每天都在一线和散户投资者打交道,见识过牛市狂欢也经历过熔断恐慌。反倒是某些名校毕业生,拿着漂亮的理论模型却算不清房贷置换的实际收益。

不是说学历不重要,但当下金融业态正在裂变。抖音上的理财博主用十分钟视频讲清复利奇迹,退休大妈靠着跨市场套利年化跑赢通胀——当知识获取渠道如此扁平化时,还执着于用文凭当滤网,是不是有点像用渔网筛沙子?

三年工作经验的神秘算法

最魔幻的当属工作经验认定。某次协会宣讲会上,工作人员私下透露:在银行柜台卖理财产品的经历只能按50%折算,而保险公司内勤岗位甚至不被计入。这让我想起古希腊的诡辩术——同样的劳动时间,居然能因为雇主不同而产生价值偏差。

更讽刺的是,很多机构早已摸透这套规则。某些第三方理财公司专门给员工挂名“投资顾问”,哪怕实际工作是电话销售。就像我认识的小王,他真正的工作是每天打200个推销电话,系统里却写着“客户资产诊断师”。结果呢?人家一次性通过审核,而我那位在信托公司真实做配置的朋友反而被拒之门外。

考试能力与实操能力的悖论

通过率常年维持在30%左右的CFP考试,本质上是一场记忆力和应试技巧的比拼。去年真题里居然有“计算1982年国债发行利率”这种题目——要我说,这和在驾照考试里考马车驾驶技术没什么区别。现在的智能投顾都能实时生成资产组合了,人类规划师的价值难道不该体现在情绪安抚、风险沟通这些机器做不到的事上吗?

有位考官曾和我吐槽:“很多考生能把教科书倒背如流,但问到‘如果客户突然失业却想加杠杆炒币该怎么劝’,当场就懵了。” 这行真正需要的或许不是解题高手,而是能闻出风险气味的“老猎人”。

道德审查的形式主义

职业道德考评本该是最关键的环节,但现在沦为了单位盖章比赛。我见过某P2P公司总监拿着盖公章的推荐信顺利过关,半年后公司爆雷涉案数十亿——当时的推荐人现在恐怕恨不得把签字的手剁掉。

反而那些真正珍视职业操守的人,可能因为不愿配合客户做违规操作,业绩不突出而拿不到领导推荐。这种悖论就像让狐狸给鸡窝设计安防系统,本质上就是个黑色幽默。

—

或许我们需要重新思考专业认证的本质。当区块链能记录每一笔交易轨迹,当AI可以监控所有合规红线,人类规划师的核心竞争力到底是什么?是精准计算回报率的能力?还是那种能摸着客户的手说“我知道你害怕,但我们会挺过去”的共情力?

下次修订报名条件时,能不能让真正服务过牛熊周期的老兵来参与制定标准?毕竟会游泳的人不该由爬行动物来认证——哪怕它们理论上都属于脊椎动物。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/16654/