上周和老王喝茶,他神秘兮兮地跟我说最近买了款年化4.5%的银行理财。”比存款高多了,还是国有大行发的,稳当!”看着他眉飞色舞的样子,我实在没忍心告诉他——去年我买的同系列产品,最终收益还不到预期的一半。

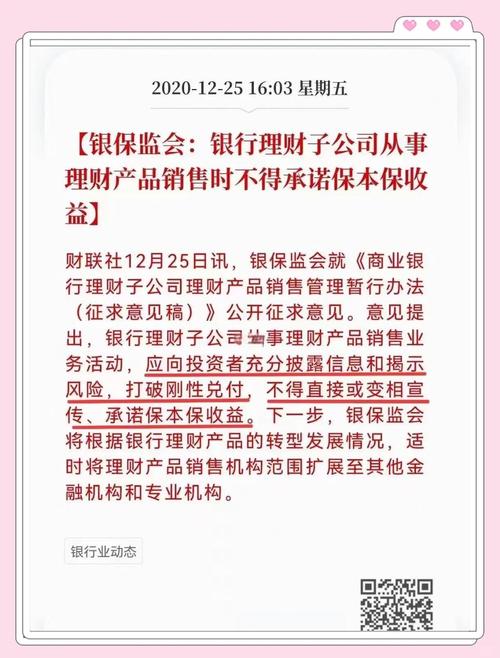

这事得从三年前资管新规落地说起。记得当时朋友圈里不少银行经理都在转发”告别保本时代”的文章,配着哭笑脸表情。说来讽刺,我们这代人经历了存款利息从10%一路跌到2%的时代,好不容易习惯了理财”刚性兑付”的潜规则,突然又要重新学习风险这门课。

我最直观的感受是,现在银行理财经理的话术越来越像玄学。”历史业绩不代表未来收益”这句免责声明,简直成了新时代的”投资咒语”。上周去某银行网点,听见一位大妈激动地质问:”以前不是说保本吗?”年轻客户经理擦着汗解释:”阿姨,现在叫’业绩比较基准’,不叫’预期收益率’了…”这场面荒诞得让我想起菜市场里讨价还价的大爷——只不过这次,秤砣完全握在银行手里。

有意思的是,风险提示书越做越厚,投资者的焦虑感却越来越强。我仔细对比过几家银行APP,发现他们把风险等级标注得像是游戏难度选择:R1级是”新手村”,R3级就变成”地狱模式”。但真正投向哪些资产?信用债占比多少?非标资产如何估值?这些关键信息依然藏在嵌套了三四层的说明书里。

有个做风控的朋友跟我说了个内幕:现在很多理财产品像个俄罗斯套娃,最里层可能是某偏远地区城投债,外面包裹着信托计划,再套上资管计划,最后穿上银行理财的外衣。普通投资者根本看不清底层资产,所谓的风险评级更像是一场行为艺术。

更魔幻的是风险错配。我认识不少退休教师把养老金投入R2级理财,以为和从前一样安全,其实这些产品可能配置了15%的权益类资产。当股市震荡时,这些”稳健型”产品反而跌得最让人心慌——因为投资者根本没想到会亏钱。

或许我们应该重新理解”银行信用”这四个字。从前投资者买理财,买的是银行隐形的担保;现在买理财,真正买的是资产管理的专业能力。这个转变就像突然被告知吃了十几年的家常菜其实来自预制菜工厂,现在要开始自己学着挑食材了。

最近我开始把资金分散到货币基金、国债逆回购和指数基金里——虽然收益可能不如某些理财产品,但至少我知道钱去了哪里。这种”透明焦虑症”大概是当代投资者的通病:我们宁愿接受明明白白的低收益,也不想面对包装精美的未知风险。

说到底,理财市场正在经历一场去魅过程。当银行理财脱下保本的外衣,露出的不仅是风险定价的真实面孔,更是整个金融体系转型的阵痛。下次见到老王,我打算带本证券分析去喝茶——虽然可能有点扫兴,但总比他某天发现账户亏损时摔杯子强。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/16633/