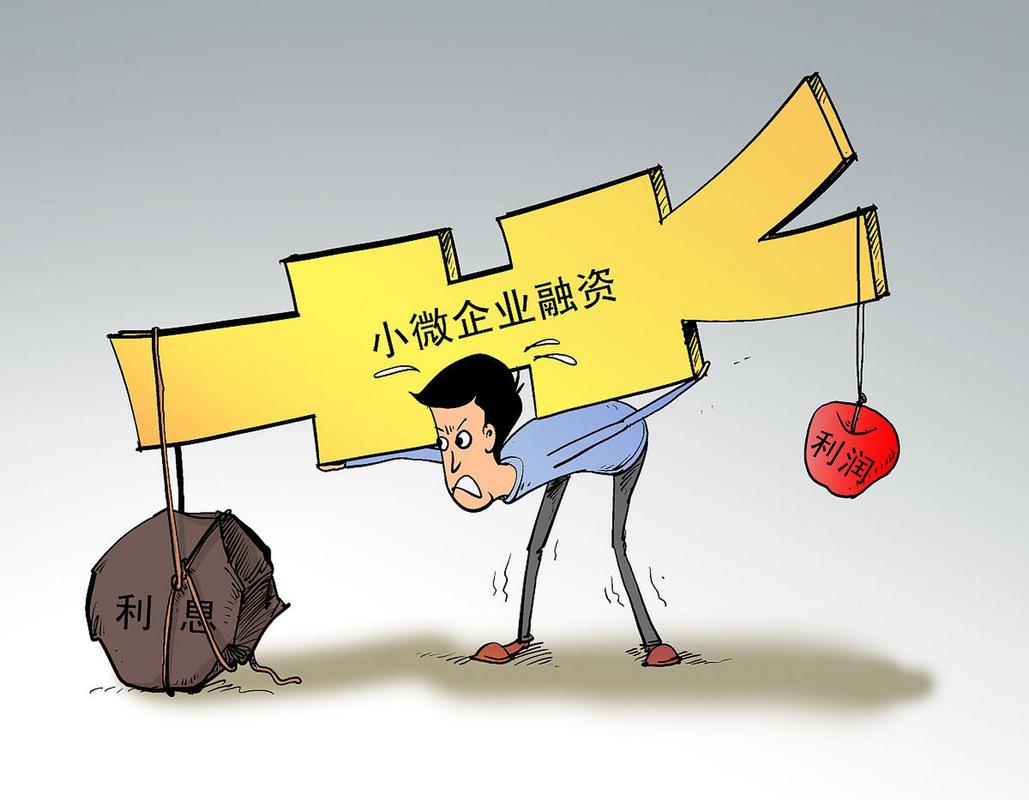

前些日子,同窗老友约我喝酒,席间愁眉不展。他经营一家小型模具厂,今年订单回暖,想添置两台数控机床,却四处筹钱无门。银行嫌他厂房是租的,报表不够靓丽;民间借贷利息高得吓人,他直呼“简直是割肉补疮”。酒过三巡,他拍着桌子苦笑:“都说中小企业是经济毛细血管,现在这血管都快堵死了,血还怎么流?”

这场景何其熟悉。这些年,我见过太多类似故事。中小企业融资难,老生常谈,却又始终悬而未决。依我看,问题核心或许不在“钱少”,而在“路不通”——金融机构与小微企业之间,隔着一道无形的信任鸿沟。

银行并非故意刁难。大企业有抵押物、有稳定现金流,风控模型跑起来干净利落,审批流程自然顺畅。可小微企业呢?订单不稳定,财务不规范,甚至老板个人生活支出和公司账目都搅在一起——这在银行眼里,全是风险信号。我曾听一位风控朋友私下吐槽:“不是我们不想贷,是真不敢。一笔坏账,整年奖金泡汤,谁愿意冒险?”

但换个角度看,这种“避险本能”是否过于机械?我见过一些沿海地区的城商行,客户经理常年泡在工业区,跟小老板们抽烟喝茶,甚至能叫出对方孩子的小名。他们放贷不全看报表,更看重老板的人品、口碑、甚至“手机里订单聊天记录”。这种“土法风控”效果出奇得好——坏账率反而低于行业平均。可惜,这种模式难以复制,毕竟不是每个银行都愿意让员工花大把时间“混圈子”。

另一方面,小微企业主自身也有局限。许多人精于技术、善于抓订单,却疏于财务规划。需要资金时临时抱佛脚,平时却不注重信用积累。我认识一位做外贸的朋友,公司利润不错,却因为早期几次信用卡逾期,至今贷款受阻。他懊悔道:“以前觉得小事,现在才知道信用就是真金白银。”

令人玩味的是,在传统金融机构踌躇不前时,科技平台反而趟出新路。某电商平台的供应链金融业务,基于实时交易数据给卖家授信,从申请到放款只需几分钟。这种“数据信用”虽不完美,但至少提供了一种新思路——当厂房、设备等硬资产不足时,企业的经营行为本身能否成为融资凭证?

不过最近经济下行,连这类创新也趋谨慎。一位创投圈朋友坦言:“现在资本宁可投AI概念,也不愿碰实体供应链金融——太重、太慢、太苦。”这倒让我想起古人说的“屠龙之术”与“杀猪之刀”: fancy的技术固然炫目,但能解决实际痛点的,往往是那些笨拙却扎实的功夫。

说到底,融资难是个系统问题,需要多方合力。银行能否开发更灵活的产品?政府担保基金能否更接地气?企业主能否提升专业素养?这些老问题依然需要新答案。或许正如我那位模具厂朋友酒后所言:“不求雪中送炭,只愿别再雨天收伞。”

窗外又传来降准的消息,但不知多少小老板能真正感受到暖意。融资难这场持久战,恐怕还要打很久。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/16234/