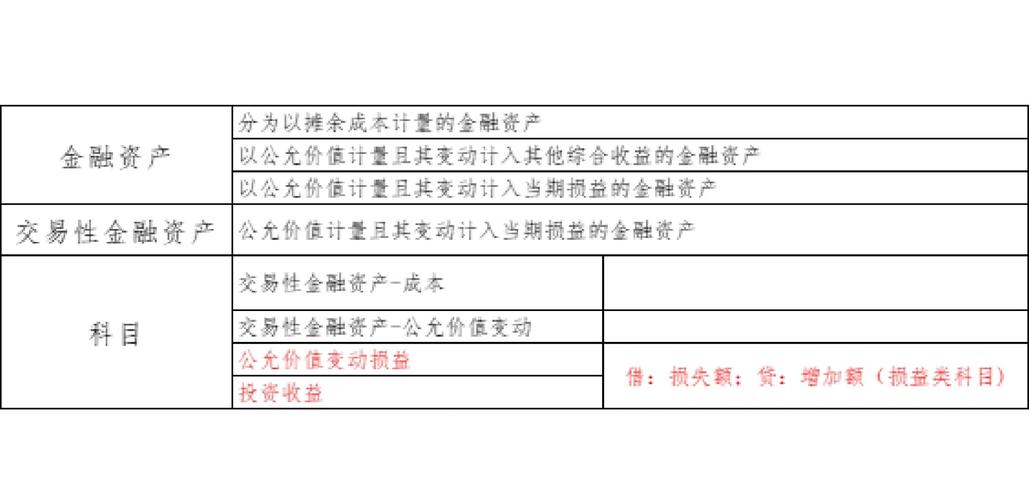

我记得第一次在账面上处理交易性金融资产时,盯着屏幕上的数字恍惚了五分钟——这些跳动的价值背后,究竟藏着多少双看不见的手?会计准则告诉我们,初始确认要按公允价值计量,相关交易费用直接计入当期损益。听起来清晰得像小学数学题,但真正操作起来,却像在解一道没有标准答案的哲学命题。

去年帮一家科技公司做架构重组,他们的CFO坚持要把某笔股权投资计入交易性金融资产。表面看完全符合准则要求,但我总觉得哪里不对劲——这家被投企业明明是他们产业链上的关键合作伙伴,这种持股更像战略布局而非短期套利。审计师后来果然揪住这点不放,双方在会议室里争得面红耳赤。最后妥协方案是把80%计入交易性,20%扔进其他综合收益,活像把一个人劈成两半分别记账。

这种精分式操作让我想起卡夫卡的变形记——当格里高尔变成甲虫后,家人既想把他当亲人又不得不视为累赘。现在的会计准则何尝不是在制造这种认知分裂?我们一边强调”业务模式决定分类”,一边又用僵硬的条款框住动态的商业现实。有次我故意把某支债券的交易费用资本化处理,想看看审计系统的敏感度,结果对方秒回调整建议,精准得像装了价值判断的雷达扫描仪。

最讽刺的是,当我们严格按准则把某些资产扔进交易性类别时,其实是在帮企业做风险伪装。二级市场波动被直接捅进利润表,看上去是提高了透明度,实则制造了更隐蔽的利润操纵空间——毕竟管理层永远可以选择”恰好”在报表日前平仓。某私募朋友私下跟我说,他们现在设计产品结构时,首先考虑的不是投资策略而是如何玩转会计分类,这简直本末倒置。

或许我们应该承认,入账价值从来不只是技术问题,更是权力博弈的产物。IASB那帮专家在伦敦写着准则时,可能没想到发展中国家企业的融资结构如此不同。就像硬给旗袍扣上西服扣子,表面上规整了,内里却拧巴得难受。我越来越觉得,真正优秀的财务人员应该像老中医号脉——既要懂经脉图(准则框架),更要感受气血运行(商业实质)。

最近元宇宙资产估值闹得沸沸扬扬,那些NFT数字藏品该怎么入账?按现行准则恐怕要计入无形资产按月摊销,但谁都知道它们的价值可能在24小时内归零或翻百倍。或许不久的将来,交易性金融资产的确认标准会迎来一场范式革命——从精确计量转向概率确认,就像气象预报用”降水概率60%”代替”下午三点必下雨”。

记账从来都是最深刻的商业哲学实践。下次当你填写会计科目时,不妨多想一层:我们究竟是在记录价值,还是在创造价值的认知框架?数字沉默不语,但每个小数点后都藏着人类对不确定性的永恒抗争。

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/1597/