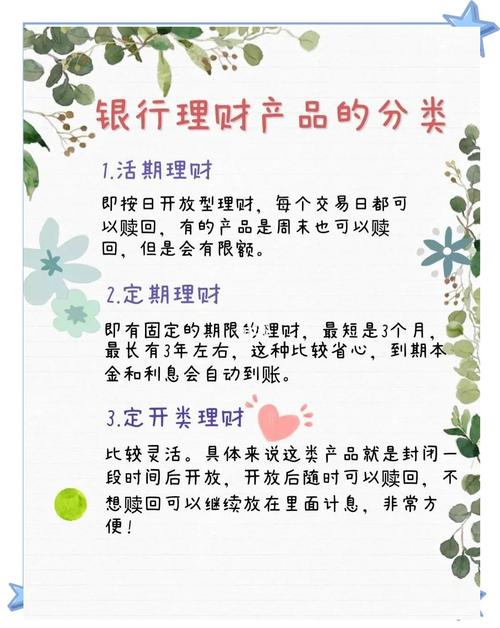

上周三下午,我在银行排队办理业务时,目睹了一位头发花白的老太太对着理财经理发火:”你们去年说保本!现在跟我说亏了3%?”那位西装笔挺的年轻人只是机械地重复着”市场波动”、”长期持有”之类的套话。说实话,那一刻我突然觉得,银行理财说明书比尤利西斯还难懂——而且后果严重得多。

1. 理财产品的”语言陷阱”

你有没有注意到,银行最喜欢用”稳健型”这个词?就像餐厅把普通炒饭称作”黄金蛋炒饭”一样,这个词已经沦为营销话术。我翻过某大行一款”稳健型”产品的底层资产,居然包含30%的可转债和15%的衍生品——这相当于把辣椒酱标成”微辣”,辣度全凭运气。

更妙的是”业绩比较基准”这个创造性的说法。去年某款产品标注4.5%的基准,最终实际收益2.1%,经理的解释是:”比较基准不是承诺收益”。这就像餐厅菜单写着”参考图片仅供参考”,端上来发现汉堡比广告小了三圈。

2. 风险评级的黑色幽默

我做过一次银行的风险评估测试,其中有个问题是:”您能接受的最大亏损是多少?”选项从”不能接受任何亏损”到”可接受50%以上亏损”。这简直像在问”您希望被自行车撞还是被卡车撞”——正常人哪个都不想选。

最讽刺的是,即使你选了最保守的选项,系统依然会推荐R2级产品。我有次故意全部选最保守答案,结果理财经理笑着说:”这个测评就是走个流程,其实大家都买差不多的产品。”所以风险测评的真正作用,可能是给银行提供免责证据而非为客户规避风险。

3. 期限结构的心理游戏

银行特别擅长玩期限魔术。3个月期产品收益率2.8%,1年期反而只有3.0%?这违反常识的现象背后,藏着流动性管理的算计。他们赌的就是你会因为那0.2%的差异选择短期产品,然后不断续购——每次续购银行都能再赚一道手续费。

我亲戚就陷入过这种陷阱:原本只想买90天产品周转资金,结果到期时恰逢收益率下跌,经理劝说”不如再等一轮周期”,最后资金被套了整整两年,年化收益还不如定期存款。这就像让你免费体验健身房第一天,最后忽悠你办了三年卡。

4. 当下最危险的趋势:净值化转型

资管新规实施后,所有理财产品都变成净值型。但很多银行还在玩”伪净值”游戏——通过资金池运作让产品净值曲线看起来平滑漂亮。某股份制银行甚至被曝光用自营资金填补亏损,维持”绝对收益”的假象。

这让我想起荷兰的郁金香泡沫:当所有人都相信某个东西只涨不跌时,就是最危险的时刻。现在某些银行APP上显示的”成立以来年化收益”,根本就是精心修饰过的数字滤镜。

5. 突围之道:把自己当”人肉尽调”

经过多次踩坑后,我总结出三条血泪经验:

第一,永远要求查看产品说明书第17-23页的资产配置明细,如果经理推脱说”系统打不开”,立即走人;

第二,对比该行同期存款利率,如果理财收益高不出1.5个百分点,根本不值得冒风险;

第三,关注每个季度末的”收益达标率”报告——银行宣传的往往是业绩最好的产品,而沉默的大多数表现平庸。

最后说个残酷的真相:银行理财的本质,是用你的钱赚取利差,再用部分利润给你分红。就像参加一场赌局,庄家永远抽水,而你误以为自己是在投资。下次看到”优选””臻享””尊享”这类词汇时,记得提醒自己:越是华丽的包装,越要警惕里面的陷阱。

现在我去银行只做两件事:存款和转账。至于理财?宁愿自己买国债——虽然收益低些,但至少不会被语言艺术欺骗。毕竟,当烟火秀结束时,留下的不会是璀璨的光芒,而是烧焦的纸屑和刺鼻的火药味。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/15539/