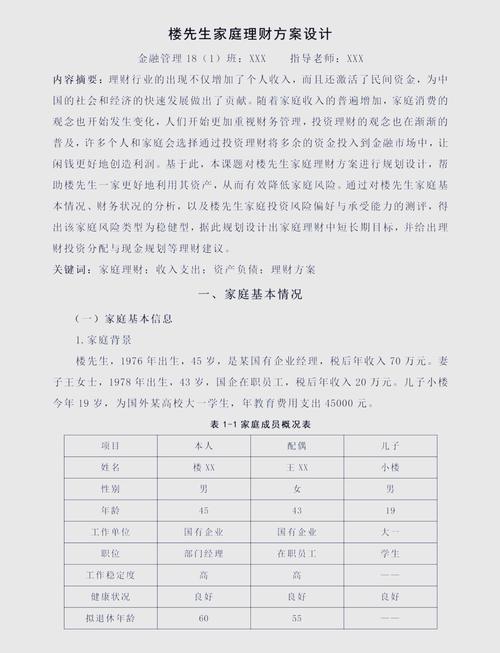

前几天整理书房,翻出2018年写的第一份理财规划。那会儿刚看完穷爸爸富爸爸,热血沸腾地在纸上列着”被动收入超过主动收入”的五年计划。结果你猜怎么着?去年被动收入占比勉强突破15%,倒是意外发现当初用红色马克笔圈出的”应急储备金”项目,在疫情时期救了我三次。

这让我开始怀疑,市面上那些模板化的理财方案,到底是在帮人还是害人?

一、数字游戏背后的情感漏洞

银行经理总爱用复利计算器给你画饼:”看,每月存5000,三十年后你就是千万富翁!”但他们从不说,这三十年里你可能要生孩子、父母会生病、甚至还会经历两次全球性经济危机。我有个做风投的朋友说得更绝:”所有忽略人性波动的财务模型,都是精致的废话。”

真正的理财规划,应该像给未来的自己写情书——既要理性地列出购房时间表,也要感性地预留”突然想去冰岛看极光”的任性基金。去年我把年度预算的3%设为”冲动消费额度”,反而让整年的储蓄执行率提高了22%。有些弹性,反而能防止全面崩盘。

二、反向规划比正向推演更有效

大多数人做着”收入-支出=储蓄”的数学题,我建议倒过来玩。先确定你想保护的核心资产(比如健康账户、教育基金),这些是雷打不动的”生存底线”。剩下的钱再拿去博弈——我管这叫”财务俄罗斯套娃”策略。

认识个90后博主更绝,她把收入分成五份:现在生存(55%)、未来生存(20%)、未来享受(15%)、不确定应对(7%)、慈善捐赠(3%)。她说这叫”人生平衡算法”,虽然数学上不精确,但心理账户从来不是数学问题。

三、遗忘比记忆更重要

所有理财书籍都教你要记账,但没人告诉你适时遗忘的必要性。我见过坚持记账七年的人,至今还在为三年前某笔冲动消费懊悔。我的私人会计师有句名言:”超过十八个月的消费明细,就该像前任的情书一样烧掉。”

现在我的规划里有个”财务断舍离”环节:每季度末,会把非常规支出里金额最低的30%直接划归为”情绪调节税”。承认某些钱就是用来买开心的,反而能避免用”理性规划”的名义自我折磨。

尾声:留白处的光芒

最近帮学妹看理财方案,发现00后们发明了”叛逆储蓄”——故意在规划里留出10%的”我也不知道要干嘛”基金。有个姑娘说得妙:”给未来的自己保留犯错的资本,才是真正的财务自由。”

或许最好的规划方案,该像中国画里的留白:既要有工笔细描的数字框架,也要有意到笔不到的灵活地带。毕竟人生不是Excel表格,那些跳脱规划的意外,有时候反而成就了最精彩的财务转折。

(写完这篇突然想起,该去把养老保险里那个死亡收益人名字从前任改成现任了——你看,这就是活生生的财务动态管理)

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/15344/