去年回老家,和几个儿时伙伴喝酒聊天。酒过三巡,阿强突然拍桌叹气:“妈的,想搞个养鸡场,银行说我没抵押,信用社嫌我规模小,最后只能找亲戚借钱,利息比银行高一倍!” 我问他为啥不试试农村创业贷款?他苦笑:“你以为我没试?跑断腿,填一堆表,最后批下来那点钱,连鸡舍都盖不齐。”

这话让我心里一沉。农村创业贷款,本应是扶持农民致富的好政策,可现实里,它更像一道“看得见摸不着”的门槛。

1. 政策的“理想”与现实的“骨感”

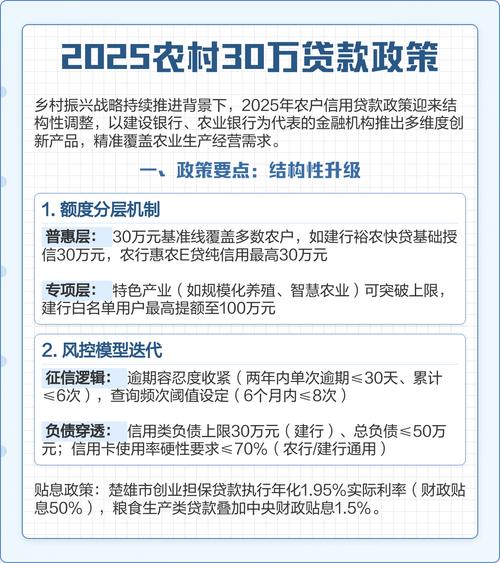

理论上,农村创业贷款的条件并不苛刻:

– 身份要求:农村户口,有创业意愿或已有小规模经营。

– 项目可行性:得有个像样的计划书,证明你的项目能赚钱。

– 信用记录:不能有严重逾期,最好在村里口碑还行。

– 担保方式:要么有抵押物(比如宅基地、农机),要么找担保人(通常是公职人员或村里有头有脸的人)。

看起来挺合理,对吧?但问题就出在“合理”这两个字上。

银行的逻辑:你不是“优质客户”

银行不是慈善机构,它们放贷的核心逻辑是风险控制。而农村创业者,在银行眼里往往是“高风险群体”:

– 没稳定收入证明?风险高。

– 项目没经过市场验证?风险高。

– 抵押物价值低(比如农村的房子很难变现)?风险更高。

所以,即便政策鼓励,银行依然会本能地“挑肥拣瘦”。最后能顺利拿到贷款的,往往是那些本来就不太缺钱的人——比如村里已经有点规模的养殖户,或者有关系能搞定担保的“能人”。真正的草根创业者?多半卡在“担保难”这一关。

2. 担保困局:人情社会的隐形门槛

农村是个熟人社会,很多事情不是靠规则,而是靠关系。贷款担保也一样。

理论上,你可以找公务员、教师、国企员工做担保人。但问题是——谁愿意替你担这个风险?万一你还不上,担保人得兜底。在农村,这种人情债比金钱债更难还。我见过不少案例:

– 有人因为找不到担保,最后只能借高利贷,结果创业没成,反倒背了一身债。

– 有人勉强找到担保,但对方要求“分红”,最后利润被分走大半,创业成了给别人打工。

更讽刺的是,有些地方甚至形成了“担保中介”的灰色产业链——专门有人靠帮农民找担保赚钱,抽成高得离谱。政策的本意是扶持创业,结果却让一部分人先富了起来。

3. 创业计划书:纸上谈兵的荒诞剧

另一个让人哭笑不得的环节是“创业计划书”。银行要求你提交一份详尽的商业计划,证明你的项目能盈利。

但问题是——很多农民连电脑都不太会用,你让他们怎么写PPT?最后的结果往往是:

– 要么花钱找人代写(又是一笔额外成本)。

– 要么硬着头皮自己编,内容空洞,银行一看就知道是糊弄的,直接拒掉。

我曾帮一个养蜂的亲戚改过计划书,银行客户经理看完后笑了笑:“你这数据太理想了,现实哪有这么容易?” 我反问:“那您觉得该怎么写?” 对方耸耸肩:“我也不知道,但上面要求我们必须看这个。”

你看,这就是典型的“形式大于内容”——政策要求审核计划书,但真正懂农业、懂农村市场的人并不多,最后审核变成了走过场。

4. 出路在哪?或许该换个思路

农村创业贷款的问题,本质上不是政策不好,而是执行层面的脱节。要改善,或许可以从这几个方向尝试:

(1)让贷款更“接地气”

– 银行能不能派专人下乡,实地考察项目,而不是只看纸面材料?

– 能不能接受“联保”(几个农户互相担保),而不是非要公职人员担保?

(2)降低对“完美计划”的执念

农民创业往往是边干边学,而不是先有一套完美的理论。银行是否可以考虑“小额试错”模式?比如先批5万,等半年后看经营情况再决定是否追加。

(3)政策+民间资本结合

政府可以引导一些社会资本进入农村小额贷款领域,或者设立风险补偿基金,让银行敢放贷,农民敢借钱。

结语:贷款不是目的,致富才是

农村创业贷款的本意是好的,但如果执行不到位,它反而会成为一道无形的枷锁,把真正需要帮助的人挡在门外。

下次再听到“农村创业贷款条件放宽”的新闻时,别急着叫好。先问问:那些最需要钱的农民,真的能拿到吗?

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/15208/