去年冬天,我和一位做精品咖啡的朋友坐在他空了一半的店里。他盯着财务报表,突然苦笑:“你看,我这店最需要的不是更好的咖啡豆,而是一个能说服银行经理的故事。”那一刻我意识到,外部融资需要量从来不只是个财务公式——它是创业者与资本之间一场微妙的心理博弈。

01 被美化的“缺口焦虑”

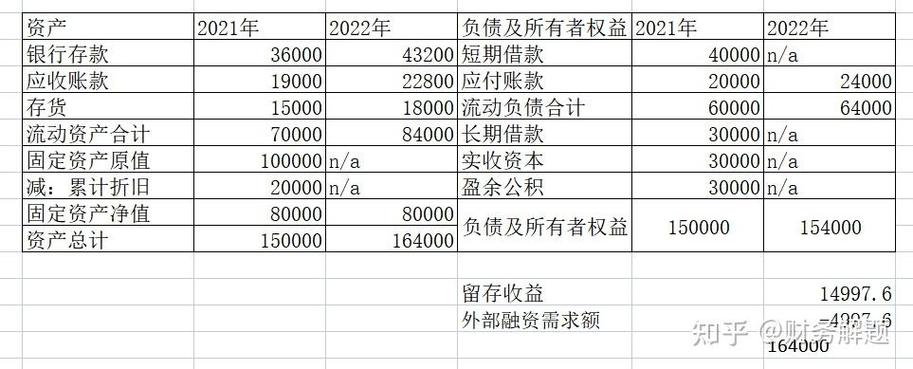

大多数教科书把外部融资需要量(EFN)描绘成冷静的数学问题:预计资产增长减去自发负债增长,再扣除留存收益。但现实中,这个数字常常带着体温。我记得有个做SaaS的客户,计算出的EFN是380万,却在BP里写了500万。问他原因,他说:“总要留点空间应付投资人的砍价吧?”这种人为的“缓冲艺术”,让EFN从财务概念变成了谈判策略。

资本市场上流行着某种诡异的悖论:越是声称“不缺钱”的项目,越容易拿到钱。就像去年某新能源项目,创始人刻意把EFN测算压低15%,反而在路演时被追投超额认购。这让我怀疑,EFN的本质或许不是需求测算,而是信心测谎仪。

02 融资量的隐形成本常被低估

很多人盯着融资规模,却忽略了“量”背后的毒性。见过最痛的案例是某文创平台,精准测算出需要2000万,也确实拿到了。但代价是签了对赌协议,导致团队后来疯狂追求GMV而滥用补贴,最后把毛利结构彻底做崩。EFN算对了数字,却没算对人性的扭曲系数。

更隐蔽的是机会成本。为凑够理论上的EFN,有些创业者会接受战略协同性弱的资金。就像硬要给川菜馆引进山西投资人,虽然补上了资金缺口,却可能在供应链优化上永远错失良机。有时候我在想,EFN公式真该加个“价值观契合度修正系数”。

03 动态博弈中的量变哲学

EFN最反直觉的真相是:它永远在流动。去年帮某跨境品牌做模型时,最初测算需要800万。但当我们把融资周期拉长三个月,利用预售模式产生经营性现金流后,EFN竟然收缩到600万。资本需要量就像握在手里的沙,握得越紧,漏得越多。

现在看很多消费项目,EFN正在经历某种范式转移。以前是“融多少花多少”,现在聪明人开始玩“花多少融多少”。某新茶饮品牌甚至把EFN拆成十二个滚动节点,用单店盈利反推扩张速度——这或许才是融资需要量的终极解法:不是静态缺口,而是动态平衡术。

04 数字背后的叙事战争

最终所有EFN都会面临灵魂拷问:你真的需要这么多吗?某次投决会上,投资人对着某硬件项目的EFN测算表轻笑:“你们要2000万,其中400万是‘应对不确定性储备金’?不如直接写‘怕死费’更诚实。”

或许真正的融资需要量,藏在创始人深夜改BP时删了又写的措辞里,藏在投资人用红笔圈出的质疑旁注里。它从来不是冰冷的X-Y=Z,而是野心与恐惧的复合函数。

离开朋友咖啡馆时,他最后问了句:“你说如果我EFN少写20%,显得更精益,会不会反而拿到更好的条款?”街角路灯打在他脸上,明暗分界像极了一道财务模型里的假设边界线。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/15094/