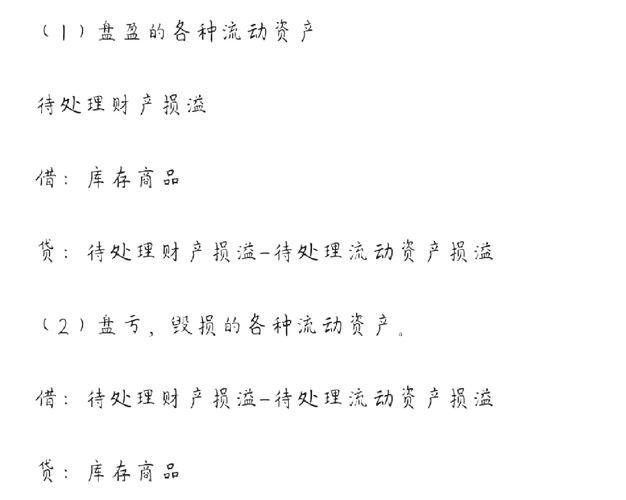

那些在账本边缘游走的幽灵资产

上个月整理公司仓库时,我在积灰的货架底层发现三箱过期两年的办公用品。行政小姑娘慌张地跑来问我:”总监,这个要计入待处理财产损溢吗?”她咬着嘴唇补充道:”可是…前任总监说这种小东西直接扔掉就好。”

我看着她年轻而困惑的脸,突然想起十五年前刚入行时,我的师父——一位老财务总监——曾经指着账本上这个科目对我说:”记住,这里装着的不仅是数字,更是人性的显微镜。”

待处理财产损溢,这个会计科目简直是个哲学命题。表面上它只是个过渡账户,等着管理层决定该计入损失还是追回补偿。但往深了想,它何尝不是企业经营中所有”悬而未决”的隐喻?那些说不清道不明的损耗,那些介于失误与犯罪之间的灰色地带,最终都暂时栖身于此。

有意思的是,我发现在不同企业,这个科目的命运截然不同。在国企,它可能成为历史遗留问题的”停尸房”,一笔呆账能沉睡十年无人过问;在创业公司,它又常常被粗暴地一次性清零,像是对所有管理漏洞的潦草葬礼。最讽刺的是,有时明明能追回的损失,因为责任人已经离职,竟成了整个团队心照不宣的秘密。

我记得前年有家客户,他们的待处理财产损溢科目常年挂着80万的设备盘亏。新来的CFO坚持要查,结果发现是仓库主管和供应商的合谋舞弊——把全新设备报损后,转头就以三折价格卖回给供应商的关联公司。这事最后闹上了法庭,但更多时候,这些”损耗”就像落入海绵的水,消失得无声无息。

某种程度上,这个科目像极了现代职场人的生存状态——我们都在用体面的报表语言,掩盖着那些说不出口的失误与妥协。某个项目的超额支出,某次谈判的隐性代价,甚至某个关键员工的突然离职带来的隐形损失…最后不都化作报表上一个轻描淡写的数字?

最近让我忧心的是,随着远程办公普及,财产监管变得越发困难。上周和同行喝酒,听说有家公司全员配发的笔记本电脑,两年间”损耗率”高达37%。真都是意外损坏吗?恐怕更多是员工离职时”忘记”归还,而HR系统与资产管理系统至今还像两个互不往来的衙门。

或许我们应该承认,待处理财产损溢根本就不是个会计问题,而是组织管理的照妖镜。当这个科目余额持续增长时,往往意味着企业的内部控制正在漏水。就像船底看不见的蛀洞,等发现时,船舱早已半满。

现在每次审到这个科目,我都会多问几句。不是不相信团队,而是经历过太多次”小问题”最终撕开大窟窿的教训。毕竟在这个数字可以粉饰的时代,诚实面对损失反而成了最珍贵的品质。

那三箱过期文具最后怎么处理?我让行政部做了报废流程,但要求她们必须查清采购审批环节的问题。你知道最有趣的是什么吗?在追查过程中,我们意外发现了采购系统的漏洞——原来同样的申请单能被重复提交三次而不触发预警。

所以你看,待处理财产损溢从来不只是个会计科目。它是组织机体上的伤疤,揭开它,或许会疼,但能让你看见更深处的病灶。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/15052/