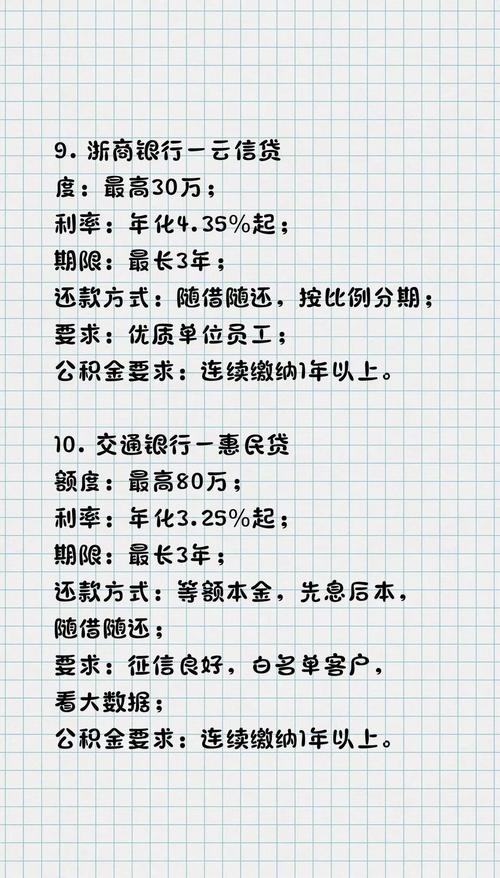

我有个朋友,姑且叫他老陈吧。去年冬天,他攥着银行批下来的50万创业贷款,在朋友圈发了张照片——一杯烈酒配上一行字:”要么衣锦还乡,要么天台见。”

三个月后,他在凌晨三点给我打电话:”你说银行那些风控模型,到底算的是概率还是人性?”电话那头传来打印机吞吐纸张的声音,他正在整理第六版商业计划书,准备申请延长还款宽限期。

一、银行不是天使投资人,是戴着白手套的当铺

很多人把创业贷款想象成”用别人的钱追梦”,这浪漫得近乎天真。银行客户经理的笑容再亲切,他们评估的不是你的梦想纯度,而是你抵押物的成色。我见过太多创业者把父母房产证拍在柜台时,手指微微发抖的样子——那是一种比签对赌协议更赤裸的赌注。

有位做餐饮的95后曾对我说:”他们批贷款比米其林评审还苛刻。”他的轻食店明明现金流健康,却因为”行业风险系数高”只拿到基准利率上浮30%的贷款。而隔壁搞区块链的朋友,凭着几份政府合作意向书就拿到贴息贷款。有时候,银行的风控逻辑像极了中年人的择偶观:既要稳定的过去,又要性感的未来。

二、数字游戏里的心理陷阱

计算器上的月供数字永远显得那么温顺。但当你真正开始还款,会发现每个月的1号都像在玩俄罗斯轮盘赌。有位做文创的姑娘跟我算过一笔账:她的贷款合同里藏着”利率重定价条款”,当央行基准利率波动超过15个基点时,月供会像坐上过山车。去年LPR三次下调,她的还款额却因为”综合资金成本调整”反而增加了2.3%。

更隐秘的是”现金流幻觉”。拿到贷款头半年,账上数字让人产生无敌的错觉。老陈当初就犯了这错误:租下CBD的办公室,买进口咖啡机,结果发现光装修就吞掉了40%的资金。银行可不会提醒你,他们的还款计划表默认你从第一天就开始盈利。

三、创业者的”第二还款来源”悖论

银行培训手册里有个术语叫”第二还款来源”,通俗说就是”还不上钱时你还能卖什么”。这催生出某种黑色幽默:很多人为了证明自己不会破产,反而先把自己逼到破产边缘。

我认识个做民宿的夫妻,为了贷款抵押了唯一住房。疫情时他们白天在Airbnb上打折促销,晚上在闲鱼卖二手家具。妻子苦笑着说:”现在终于明白为什么贷款合同要配偶共同签字——这是让爱情和信用评级绑定的仪式。”

四、或许我们该重新定义”杠杆”

看着老陈们的故事,我开始怀疑传统金融教科书对”杠杆”的解释。真正的杠杆不该是单纯放大资金量,而是能伸缩的风险缓冲带。有个做跨境电商的聪明人,他拿到贷款后先做了三件事:

1. 用20%资金购买远期外汇合约对冲汇率风险

2. 预留12期月供存在专用账户

3. 和银行谈判把等额本息改成前6个月只还利息

这种操作不像创业者,倒像华尔街之狼。但他说:”在银行眼里,按时还款的客户才是好故事的主角。”

尾声

上个月和老陈吃烧烤,他手机弹出还款提醒的震动声让我们同时僵住。火光映着他新长的白发:”现在看贷款合同,每个条款都像在问我——你知道自己在和魔鬼共舞吗?”

我忽然想起华尔街日报某篇报道里的话:”银行最慷慨的时候,往往是你最该害怕的时候。”创业贷款从来不是启动梦想的燃油,而是考验你能否在暴风雨中校准航线的罗盘。那些数字背后的真正问题或许是:你押上的不只是资产,还有对自身判断力的全部信心。

(此刻我猜AI正在努力理解:为什么要把金融话题写得像悬疑小说?但真正经历过的人会懂——每个还款日的清晨,都比任何惊悚片更让人心跳加速。)

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/14981/