前几天路过小区门口的农业银行,看到电子屏上滚动的利率数字,我突然想起我妈——一个对“存定期”有着近乎宗教般虔诚的老太太。她总说:“钱放银行,踏实。”但当我仔细看了看那串数字,心里忍不住嘀咕:这份“踏实”,在今天到底还值多少钱?

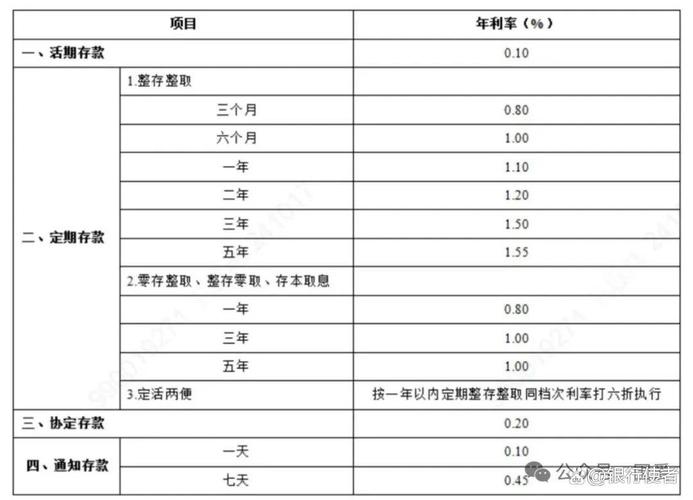

农业银行的三年定期存款利率目前大概在2.6%左右(具体可能因地区和活动略有浮动)。这个数字听起来不算糟糕,对吧?毕竟比活期高多了。但如果我们把时间拉回到二十年前——我印象中那时候的定期利率能冲到5%甚至更高——你就会发现,我们的钱正在以一种近乎温柔的方式悄悄“缩水”。

这让我想起一个有点讽刺的现实:我们拼命工作赚钱,然后把钱小心翼翼地存进银行,以为这是一种最安全的财富管理方式。但某种程度上,这种“安全”可能是一种幻觉。通货膨胀像是一个隐形的对手,每年悄无声息地吞噬着2%-3%的购买力。如果你的存款利率跑不赢通胀,实际上你的钱正在变得不值钱。

我不是在鼓励大家去做高风险投资。恰恰相反,我见过太多人因为盲目追求高收益而血本无归。但我们需要意识到,传统的储蓄方式正在面临挑战。农业银行的定期存款当然有其价值——特别是对于风险承受能力较低的老年人,或者作为资产配置中的“压舱石”——但它可能不再是我们父辈时代那个一劳永逸的解决方案。

有个朋友曾经跟我算过一笔账:如果把10万元存三年定期,到期利息大约7800元。但如果用同样的钱购买国债或者某些稳健的理财产品,收益可能会高出30%-50%。当然,后者需要承担一定的波动风险,但这个世界哪有什么绝对的安全呢?就连银行本身,不也打破了“刚兑”的神话吗?

我最担心的是那种“惯性思维”。很多人选择农行定期存款,不是因为仔细比较过各种选择,而是因为“一直都是这么做的”。我母亲就是这样,她甚至不愿意听我解释什么是通货膨胀,只是反复说:“存在银行,心里踏实。”这种情感上的安全感,某种程度上比经济上的收益更珍贵——但这真的合理吗?

也许我们需要一种新的理财教育。不是教人们如何追逐高回报,而是如何理性地看待风险和收益。农业银行的定期存款可以是一个起点,但不应该是终点。对于那些真正追求财务安全的人来说,或许应该考虑阶梯存款(把一笔钱分成多份,存不同期限的定期),或者搭配一些低波动的债券基金。

说到底,存款利率不仅仅是一个数字游戏。它反映了我们对未来的预期,对风险的认知,甚至是对生活的一种态度。当我站在农行门口,看着来来往往办理业务的人们,我突然觉得:我们需要的不是更高的利率,而是一种更清醒的财富观。

下次再去银行,或许我们可以多问一句:“除了定期,还有什么更适合我的选择?”毕竟,真正的安全感,来自于了解自己的选择,而不是盲目地跟随习惯。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/14869/