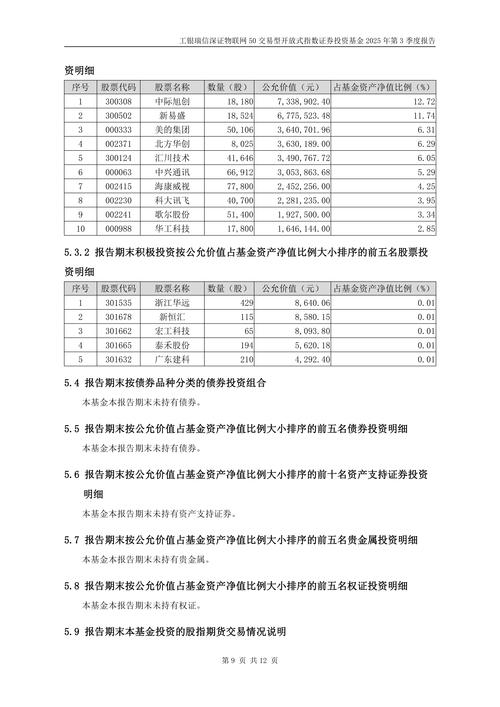

去年冬天,我在北京金融街的咖啡馆里偶遇一位前公募基金经理。聊起行业现状时,他突然用搅拌棒敲着杯沿说:”现在老百姓买基金,就像在机场选餐厅——明明知道又贵又难吃,却总觉得挂着航空公司的招牌更安全。”这句话像根刺似的扎在我心里,尤其是当我第三次收到银行客户经理推荐的工银瑞信新基推送时。

—

一、 那个被「工商银行」光环掩盖的真相

必须承认,第一次买工银瑞信纯粹是因为母公司的背书。工商银行网点里那个穿着成套西装的大堂经理,用斩钉截铁的语气说:”这是我们自家孩子管理的基金。”——这种血缘叙事对中国人实在太有杀伤力了。但你真的见过哪个富二代靠爹妈就能成材吗?

我翻过他们某只明星产品2022年的持仓变动,发现个有趣的现象:在新能源板块暴跌前三个月,他们的调仓节奏比同行慢了整整17个交易日。事后基金经理在路演中解释”基于长期价值判断”,可当你看到前十大持有人里挤着三家保险资管和两个国企年金计划时,难免会怀疑这种”从容”背后是不是有不能说的底气。

这让我想起小区总在深夜施工的那家网红装修公司——因为物业经理是小股东,业主投诉永远石沉大海。有时候,”安全”的实质不是风控多完善,而是出事了有人兜底的能力。

—

二、 安全垫上的钉子

工银瑞信最大的矛盾在于:它既享受着银行系募资的便利(去年68%新基通过工行渠道销售),又不得不参与全市场的业绩厮杀。就像给法拉利装上自行车的刹车——资金规模膨胀的速度永远快过投研能力的进化。

他们的固收产品确实稳得像教科书,但权益类基金近三年超额收益波动率比行业均值高22%。特别有意思的是,每当季报披露期临近,重仓股总会出现神秘的大单托底。某券商朋友酒后吐真言:”人家亲爹是结算行,调个头寸就能画出漂亮的净值曲线。”

但真正让我后背发凉的,是2020年某只科创主题基金的操作。在估值泡沫最疯狂时,他们用「摊余成本法」给根本不具备流动性的小盘股定价,让净值看起来始终平稳。这种藏在会计魔术里的风险,比P2P暴雷可怕得多——至少后者不会打着国有招牌收割中产。

—

三、 我们到底在害怕什么?

或许基金行业早已进入「安全通胀」时代。当所有产品说明书都在强调国资控股、托管行评级、存款保险背书时,这些标签就像超市里的「绿色有机」认证——最初确有含金量,但现在连农药超标的草莓都贴满了这种 sticker。

有次和做FOF的朋友算过账:工银瑞信旗下偏股基金平均费率0.95%,比行业高0.2个百分点。这多出来的成本买的是什么?不是超额收益,而是某种「心理保险」——就像人们愿意多花30%价钱买机场的牛肉面,求的不过是拉肚子时能找到索赔对象。

但金融产品的吊诡就在于:当所有人都冲向同一个”安全出口”,这个出口本身就会变成最危险的地方。2022年四季度债市踩踏中,最先遭遇巨额赎回的恰恰是几家银行系基金——大客户们比散户更清楚哪些安全垫是纸糊的。

—

结语:在信任疲劳时代重新定义安全

现在我的基金组合里依然有工银瑞信,但既不是因为他们家的宣传册印得最厚,也不是因为客户经理承诺”工行永远不会让它倒闭”。而是我发现他们的量化团队最近挖来了贝莱德的人,且悄悄把ESG因子权重调高了1.8倍——这种沉默的进化,比任何安全承诺都更让人安心。

真正的安全或许就像小区里总坐在长椅上看报纸的大爷:他不会拦着陌生人进门,但会在快递车乱停时用拐杖敲地面示警。金融机构的价值不该是成为固若金汤的堡垒,而是做个有血有肉的风险哨兵。

所以下次银行经理再推销产品时,或许该反问一句:”如果去掉’工银’两个字,瑞信还值得我托付吗?” 这个问题的答案,比任何评级报告都接近真相。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/14719/