前几天和老王喝酒,他突然问我:“你说,要是手头有三百万现金,存银行吃利息,是不是就能躺平了?”我抿了口酒,忍不住笑了。这问题听起来简单,背后却藏着现代人关于财富的集体焦虑——我们究竟是在赚钱,还是在被钱驯化?

一、数字游戏:利息能有多少?

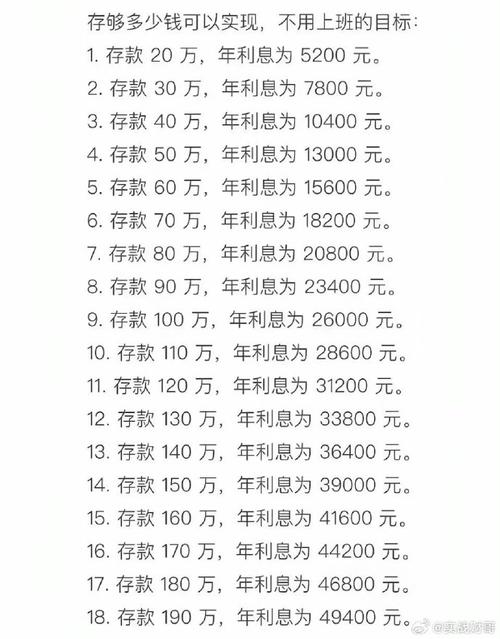

按照当前四大行一年期定期存款利率1.75%计算,三百万存一年大概能拿五万二千五百元。这个数字说多不多,说少不少——相当于每月多出四千多块,在一线城市刚够覆盖房租,在三四线小城或许能过得更滋润些。

但真正让我警觉的是,所有人听到”三百万”这个数字时眼睛发亮的样子。去年在杭州某财富论坛,我见过一位把全部积蓄存定期的退休工程师,他认真计算着每季度到账的利息,语气里带着某种安全感。然而当我问及通胀时,他沉默了。2023年CPI同比上涨2.5%——这意味着他的三百万实际购买力正在以每年0.75%的速度缩水。

二、被低估的”机会成本”

我最纠结的从来不是利息多少,而是那笔钱被”冻结”时的机会成本。2019年我曾把一笔项目回款存了三年定期,结果错过了跨境电商的风口。现在回想起来,那段时间银行给的利息就像是用金饭碗讨来的剩饭——安全,但总带着点说不出的憋屈。

银行系统最精妙的设计在于,它用”安全”这个词催眠了大多数人。三百万存银行,本质上是在向系统性风险投保。但真正的矛盾在于:我们既害怕风险,又痛恨收益跑不赢通胀。这种分裂感让我想起小时候玩的抢椅子游戏——音乐停止时,拿着现金的人往往最先出局。

三、比利息更重要的事

有个反直觉的观点:拥有三百万现金的人,最不该纠结的就是利息。真正关键的应该是资金的结构化配置。我认识的一位私募基金经理说得犀利:”执着于存款利息的人,本质上还在用无产阶级的思维打理资产阶级的资产。”

这话虽然刺耳,却点破了真相。三百万的理财不该是简单的算术题,而是道涉及风险偏好、生命周期、甚至家庭关系的综合题。比如留足六个月应急现金后,是否该考虑配置些权益类资产?是否该用部分资金购买不可替代的资源——比如健康管理服务或子女的教育机会?

四、利率背后的时代信号

最近央行持续降息的操作很有意思。这就像个温柔的提醒:国家更需要的是流动性,而不是让大量资金在银行体系内空转。换个角度想,当无风险收益持续走低时,其实是在倒逼我们去思考真正的价值创造。

我越来越觉得,讨论”三百万利息”这件事,本质上是在讨论时间与自由的关系。银行利息是线性的、可预测的,但人生不是。或许某天我们会发现,最大的收益不是账户数字的增长,而是用这些资金换取的时间自由度——比如提前十年退休,或者有底气尝试一直想做的创业项目。

结语:利息之外的命题

深夜核算存款利息时,我们或许该多问自己一句:究竟是想用利息改善生活,还是用安全感麻痹焦虑?三百万存在银行里,每年五万多的利息就像是个温顺的仆人,但永远成不了带你破局的主人。

在这个负利率若隐若现的时代,也许真正的智慧不在于计算能赚多少利息,而在于想明白:我们究竟需要多少钱,才能赎回自己最想要的生活状态?这个问题,比任何利率表都值得反复咀嚼。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/14677/