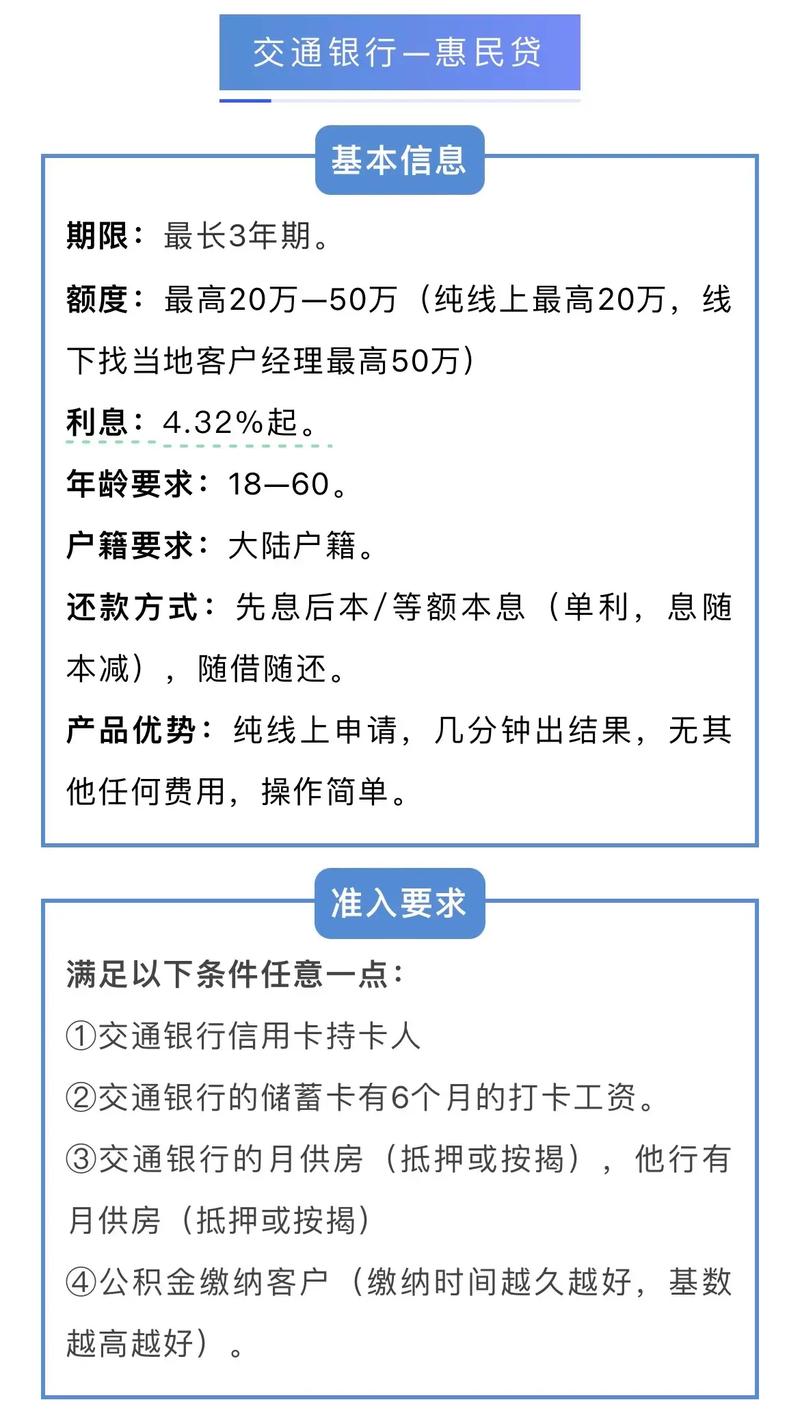

前两天陪朋友去交通银行办房贷,那位客户经理的笑容标准得像AI生成的——礼貌、精准,但总让人觉得缺了点什么。他递过来的利率宣传单上印着”优惠利率4.2%”的字样,朋友的眼睛立刻亮了。而我却在想:这个数字背后,藏着多少我们没看透的算计?

一、利率迷思:谁在制定这场游戏规则?

说实话,我一直觉得银行的利率定价像个黑箱。表面上说是根据LPR加点,但具体加多少,完全看银行的心情——当然,他们管这叫”风险定价”。我认识个在交行风控部门工作的老同学,有次喝酒时透露:”其实同样的客户资料,在不同支行可能拿到完全不同的利率,关键看你遇到的是个急着完成指标的客户经理,还是个按章办事的老油条。”

这让我想起去年帮表弟申请创业贷款的经历。他公司流水不错,抵押物也充足,但客户经理坚持要上浮15%的利率,理由是”初创企业风险系数高”。后来托人找到支行长,同样的材料,利率直接降了0.8个百分点。你看,所谓的风险定价,有时候更像是一场心理博弈。

二、数字游戏:那些藏在百分比背后的猫腻

最让我哭笑不得的是银行宣传的”优惠利率”。表面上看着比别家低0.1%,但仔细算算账:要求买5万理财产品的、强制搭售保险的、收取高额账户管理费的…这些隐形成本加起来,实际利率可能反而更高。有个做财务的朋友说得一针见血:”银行最擅长的就是把明面的价格做低,暗地的收费做高,这叫战略性亏损引流。”

还记得2019年房贷利率换锚的时候吗?当时都说要跟着LPR浮动更划算,但现在回头看,选择固定利率的人反而躲过了这几年的加息周期。所以你看,银行给出的选择题,从来都不是表面看起来那么简单。

三、个性价比:除了利率我们还应该关注什么?

我越来越觉得,单纯比较利率数字是个陷阱。就像相亲只看对方收入数字一样荒谬。真正聪明的借款人,应该更关注这些:

1. 灵活性成本:有些银行贷款允许提前还款不收违约金,这相当于给了你一个免费的期权。我去年做的经营贷,虽然利率高了0.3%,但随借随还的特性,在生意淡季时帮我省下的利息远超这个差价。

2. 时间价值:交通银行某些支行审批速度特别快,三天就能放款。对急需资金周转的人来说,这比省0.1%的利率重要得多。就像有次我急着赎楼,多付了0.15%的利息,但赶上了房产交易截止日,省下的违约金够付五年利息差价。

3. 服务溢价:好的客户经理会帮你规避很多坑。比如提醒你避开季度末的额度紧张期,教你用存单质押临时降低利率等等。这些隐形价值,往往比那点利率差异更值钱。

四、未来遐想:利率市场化到底意味着什么?

最近央行又在提利率市场化改革,但我怀疑最终会不会变成”涨价市场化”。看看信用卡分期利率就知道了,名义上说市场化定价,结果各家银行默契地把年化利率都定在18%左右——刚好卡在司法保护利率的红线下。

不过话说回来,作为普通人,我们也不是完全被动。至少可以学会这三招:一是养成看贷款总成本年化利率(APR)的习惯,二是学会在不同银行间制造竞争(比如拿着A银行的报价去跟B银行谈判),最重要的是——永远不要相信宣传单页上的最大字号数字,那通常只是个诱饵。

写完这些,突然想起那个客户经理最后说的话:”其实最适合您的方案,未必是利率最低的那个。”这次我觉得他说的可能是大实话。选择贷款就像选择伴侣,光看收入数字是不够的,还得看性格合不合、能不能共渡难关。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/14638/