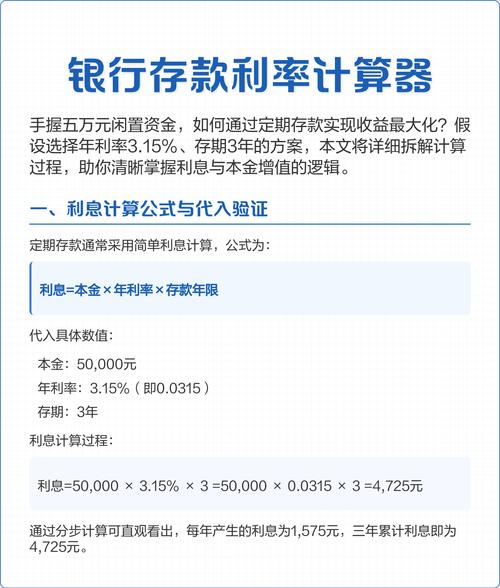

上个月整理书房时,偶然翻出二十年前的存折。泛黄的纸页上,密密麻麻记录着父母每月存入的几十元钱。最让我愣住的是最后一栏的利息数字——存满一年,五十八块三毛二的本金,居然只产生了不到两毛钱的利息。我不禁笑出声,这还不够买根冰棍的。

这种反差让我开始认真思考:我们每天都在和银行利息打交道,但有多少人真正理解这个看似简单的数字游戏?

不只是数学公式

大多数人认为利息计算就是个简单的乘法题。本金×利率×时间,不是吗?但问题就出在这里——这种理解太过肤浅。

就拿复利来说吧。爱因斯坦称它为”世界第八大奇迹”,这话不假,但很少有人意识到复利也是一把双刃剑。当你存款时,银行按月计息,但实际支付往往要等到期末。这意味着你的利息在这段时间里并不能产生利息——除非你选择某些特定的复利存款产品。

我有个朋友曾在两家银行之间犹豫不决:A银行提供年化3.5%的单利,B银行提供年化3.2%的按月复利。他毫不犹豫选择了A银行,因为”数字更大”。但仔细计算后会发现,B银行的实际收益反而更高。这种认知偏差每天都在无数人身上发生。

时间的朋友还是敌人?

最讽刺的是,我们生活在一个利息计算变得前所未有的容易,却也越来越难以获得可观利息的时代。

记得2008年时,定期存款利率还能达到4%以上。那时我大学刚毕业,把第一笔工资存了三个月定期,拿到利息时的那种喜悦至今记忆犹新——不是因为钱多少,而是感觉自己终于”成年”了,开始懂得理财了。

如今呢?很多国家的利率接近零甚至为负。在日本,存钱不但没有利息,反而要支付保管费。这种环境下,传统的利息计算公式几乎成了数学游戏,而非致富途径。

被忽略的心理因素

银行利息公式最微妙之处在于它对人们心理的影响。行为经济学有个概念叫”心理账户”,人们会把钱分成不同类别对待。利息收入往往被归入”意外之财”账户,因此更容易被挥霍掉。

我母亲就是个典型例子。她总是把利息收入单独取出来,然后”奖励”自己一些小东西。一年下来,这些小额利息的购买总额远超本金产生的收益。当我们意识到这一点时,都不禁哑然失笑。

新时代的利息游戏

随着金融科技的发展,利息计算正在经历革命性变化。加密货币的staking收益、DeFi项目的流动性挖矿——这些新型”利息”计算方式完全颠覆了传统银行的那套公式。

但万变不离其宗的是:任何利息计算本质上都是时间价值的价格标签。银行支付利息,是因为在这段时间里使用了你的资金;你获得利息,是因为放弃了即时消费的权利。

也许我们应该少纠结于那几个百分点的差异,多思考如何让金钱更好地服务于我们的生活。毕竟,最好的投资永远是对自己成长的投资——这方面的回报率,是任何银行利息公式都无法计算的。

看着那张老存折,我突然意识到:那些微薄的利息数字背后,是父母日复一日的坚持与希望。而今天,当我们追逐更高收益率的同时,是否也丢失了某种朴素的理财智慧?

利息计算公式可以精确到小数点后六位,但财富的真正价值,永远无法用数字完全衡量。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/14415/