说实话,我第一次听说“融资融券”这个词,脑子里蹦出的不是什么高大上的金融工具,而是老家赌场里那些红着眼睛押注的街坊——只不过这里的赌注换成了K线图和上市公司报表。当然,这话说得可能有些刻薄,但你要是真经历过2015年那波强制平仓潮,大概会明白我这种近乎本能的警惕从何而来。

我有个朋友老陈,去年心血来潮要去开两融账户。券商客户经理把宣传单拍得啪啪响:”杠杆效应!T+0交易!机会转瞬即逝!” 老陈回来兴奋地跟我说,这简直就是给普通散户插上了资本的翅膀。我当时没忍心告诉他,插上翅膀的不一定是天使,也可能是被风吹得找不着北的塑料袋。

门槛?那只是最浅显的过滤器

表面上,50万资产门槛和半年交易经验是硬性规定。但真正要过的关,是你得先把自己摊开来审视——你的风险承受力是不是真像自己吹嘘的那么强?我见过太多人,牛市时觉得自己是巴菲特转世,熊市来了才发现自己连颗韭菜都不如。

有个反直觉的观点:融资融券最该考核的不是你的资金量,而是你的情绪稳定性。证监会该要求申请人提交过去三年的心电图记录,看看心率波动和股指涨跌的相关性——开玩笑,但也不全是玩笑。

杠杆是放大镜,也是照妖镜

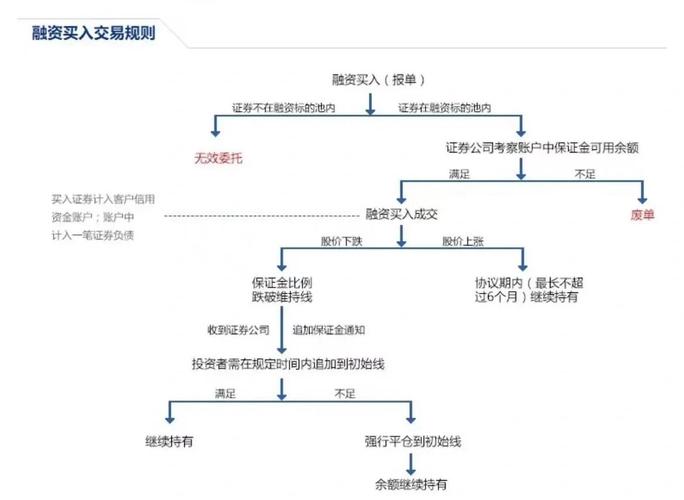

1.5倍的杠杆意味着盈利时多赚50%,但很多人选择性忽略的是,跌破平仓线时连哀嚎都来不及。我总想起2022年遇见的一个中年投资者,在咖啡店盯着手机屏幕手指发抖的样子。他反复计算着担保比例,像极了期末考前熬夜突击的学生——区别在于这次挂科的代价可能是半套房子。

最讽刺的是什么?券商的风控提示写得明明白白,但人在贪婪驱动下会自动屏蔽所有警告。就像烟盒上印着”吸烟有害健康”,老烟枪照样吞云吐雾。

暗流涌动的成本博弈

没人会主动告诉你,融资利率实际是浮动的隐形吸血鬼。宣传页上6%的优惠利率和实际操作时8.5%的综合成本之间,藏着多少文字游戏?更别说融券券源紧张时,年化15%的费率都能被抢破头——这可比高利贷合法多了。

我曾经拆解过某券商的费率结构,发现他们把交易佣金、印花税、过户费拆分成七八个收费项目,活像自助餐厅里把牛排切成碎肉丁按克卖。普通投资者哪看得懂这些弯弯绕绕?

比操作指南更重要的事

如果你非要问我该怎么办理,我会说先去跑三圈操场冷静一下。真决定要办的话,倒是有个野路子:别光听客户经理吹嘘,想办法找该券商的资深客户打听实际体验——他们抱怨的充电器插口问题和系统卡顿频率,比官方宣传手册有价值得多。

开户时那个风险测评问卷?建议你至少故意答错两题。不是教人学坏,而是当你开始对抗系统预设的”标准投资者”画像时,才算真正开始理解风险的含义。

最近科创板做市商制度落地后,两融业务又玩出了新花样。有些券商开始推”专项融券额度”,听着高端,本质上不过是把有限的蛋糕重新切块包装。这行当最擅长的就是把旧酒装进新瓶子,还让你为瓶子的设计专利付费。

说到底,融资融券就是个金融工具,工具本身无罪。但当你握着这把双刃剑时,最好先确认自己是不是那个能驾驭它的剑客——而不是举着剑兴奋乱挥,最后削掉自己耳朵的业余爱好者。

(写完看了眼字数,突然意识到这大概是最不像操作指南的操作指南了。但如果你真看懂了,或许比背下整套流程更有用。)

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/14202/