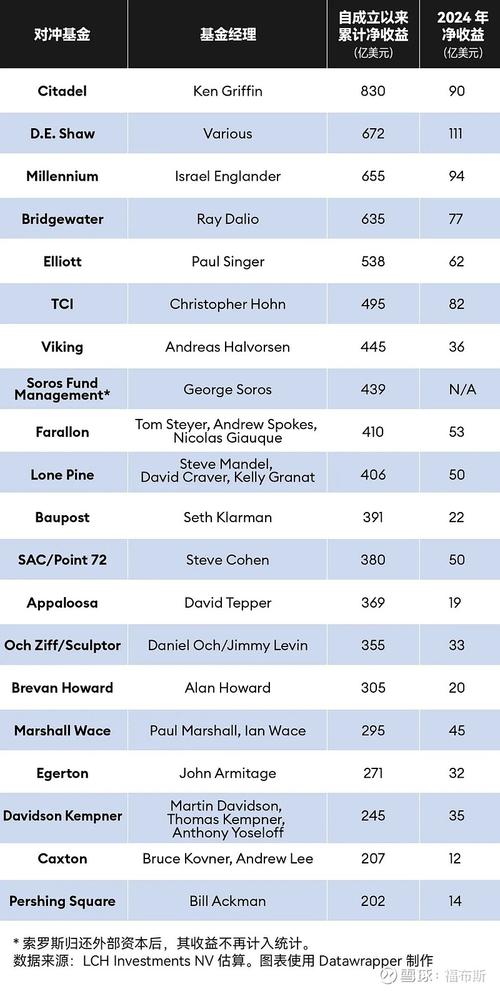

金钱游戏的暗箱:谁在真正定义「顶级对冲基金」?

去年秋天,我在曼哈顿中城某家会员制酒吧里,偶然听到邻桌两个穿着定制西装的家伙在争论什么才算真正的「成功基金」。一个坚持说「年化20%才是入场券」,另一个则嗤之以鼻:「你要是看过他们怎么玩衍生品杠杆,就知道那些数字都是精心调校的幻觉。」那晚的威士忌有点呛喉,但这段对话让我至今难忘——我们真的理解所谓「顶级对冲基金」的排名逻辑吗?

排名的文字游戏

每当看到某财经媒体发布「十大对冲基金」榜单,我总忍不住发笑。这些排名的评价维度往往简单得可笑:管理规模、年度回报率、夏普比率…仿佛在给超市货架上的罐头贴标签。但真正的行业玩家都知道,Bridgewater的纯阿尔法策略和Citadel的多策略根本是两种生物,就像拿蓝鲸和猎豹比谁更「优秀」——标准本身就是个笑话。

更讽刺的是,这些光鲜的回报率背后藏着多少不可告人的秘密?我认识的一个前量化分析师曾透露,某家常年霸榜的基金会把表现最差的基金产品悄悄合并注销,就像魔术师把失手的扑克牌藏进袖口。他们的公开业绩永远只展示最漂亮的那只手。

规模的诅咒

业内有个不成文的悖论:规模是业绩的毒药。当千禧管理(Millennium)坐拥超过600亿美元资产时,它不得不把大量资金投入流动性高但收益平庸的大盘股——这就像强迫米其林主厨天天做汉堡王套餐。真正聪明的钱早就开始追捧那些规模在20-50亿美元的「精品店」,比如擅长医疗生物科技套利的Baker Brothers,或者专攻亚洲信用债的Asiamer Capital。

但问题在于,这些真正的高手根本不屑参与排名游戏。他们像隐于市的忍者,服务的往往是世代富有的家族办公室,连最低投资门槛都设得让投行董事总经理腿软。你说这是精英主义?或许吧。但当你亲眼见过某家「未上榜」基金用俄乌冲突时的天然气期货合约,三个月给客户赚出一架波音787时,就会明白公开排名有多像皇帝的新衣。

阿尔法的消亡与重生

最让我担忧的是整个行业的同质化。现在前十家基金里至少有七家号称「人工智能驱动」,但扒开代码看核心因子,差异可能还不如星巴克和Costa的咖啡豆配方。真正的阿尔法正在被两种极端取代:要么是靠信息优势玩监管套利(某家基金曾靠提前5毫秒获取美联储会议纪要赚得盆满钵满),要么是像Renaissance Technologies那样把自己活成黑箱——连投资者都不知道策略细节,只管看着每月账单傻笑。

但话说回来,或许我们本就误解了对冲基金的本质。它从来不是温良恭俭让的理财课堂,而是现代金融的角斗场。那些排名就像给角斗士贴的胜率表,既掩盖了背后的血腥,也美化了搏杀的残酷。下次再看到某家基金宣称「连续十年超额收益」时,不妨问问他们有没有把2008年或2020年3月的业绩曲线也大方展示——要知道,连西蒙斯的大奖章基金都曾在流动性危机中单日暴跌30%,只不过这些数据永远被封存在NDA协议里。

所以究竟谁才是真正的顶级?或许该问问那些经历三次危机周期却还能活下来的基金掌门人。就像我认识的那位管理着40亿美元的老派基金经理说的:「在这个行业,活得久比跑得快重要得多。可惜的是,排行榜只测量速度,从不在乎耐力。」他边说边转动着婚戒——后来我才知道,那枚素圈是用他第一支清盘基金的剩余钢材熔铸的纪念品。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/14092/