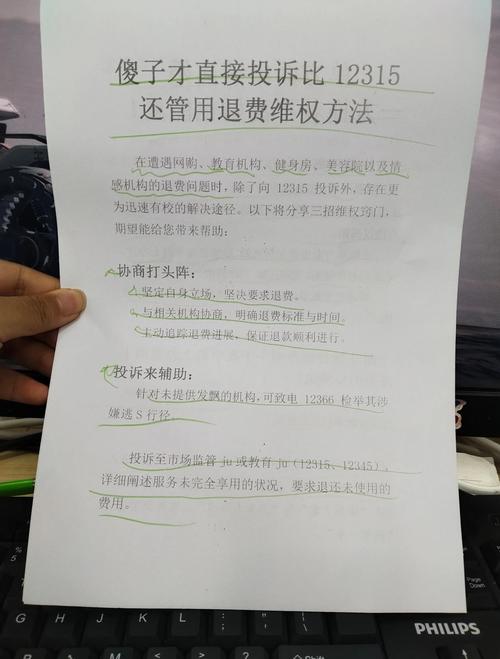

去年冬天,我在北京国贸的一家咖啡馆里偶遇了老同学张伟。这个曾经在投行工作的精英,此刻正对着手机屏幕皱眉——他的天相财富账户里赫然显示着”服务费59800元已扣除”的通知。”他们说这是高端理财服务的年费,可我连合同细则都没看清就点了确认…”他苦笑着搅动早已冷掉的咖啡。这个场景让我意识到,在金融消费的狂欢背后,藏着多少普通人跌跌撞撞的身影。

一、服务费迷局:那些藏在华丽PPT里的文字游戏

天相财富的客户经理们总爱用”财富自由”的金色梦想包装产品。我翻看过他们的服务协议,第17条小字写着”首年服务费不可退”,这行字体的颜色几乎与背景融为一体。更讽刺的是,他们引以为傲的”智能投顾系统”,在用户协议里竟被定义为”人工辅助决策服务”——这意味着当算法出错时,责任可以完美推给”客户自主选择”。

记得有位深圳的投资者告诉我,他支付59800元后获得的所谓”专属投资组合”,与某券商1999元/年的基础版配置建议有87%的重合度。当质疑这一点时,对方微笑着反问:”您难道不觉得专业人员的背书本身就值这个价吗?”

二、退款暗战:从彬彬有礼到刀光剑影的180度转变

真正尝试过退款的人都知道,这个过程堪比金融版的《鱿鱼游戏》。第一阶段永远是温柔挽留:”王先生,您是对哪位分析师不满意?我们可以立即更换团队。”第二阶段转为恐吓战术:”提前解约会影响您的征信评分哦。”直到你搬出《消费者权益保护法》第26条,他们才会不情不愿地亮出底牌——扣除已服务月份费用+违约金30%。

有位杭州的周女士发明了”三段式维权法”:先向客服明确表示要录音,再要求对方逐字重复”拒绝退款”的决定,最后轻描淡写地提及正在证监会门口喝咖啡。据说这招让她的退款到账速度比常规流程快了47天。

三、人性的博弈场:为什么我们总在付费后才开始思考?

心理学上有个”承诺一致性陷阱”:当人们公开投入沉没成本后,会不自觉地寻找理由证明决策正确。天相财富深谙此道——他们的签约仪式永远在五星级酒店举行,让客户在香槟和镁光灯中签下协议。等酒醒后才发现,那些承诺的”超额收益”前面永远跟着”可能””预期”这样的限定词。

我认识的一位退休教师,直到第三个月才敢告诉家人购买了这项服务。”就像买了个奢侈品包,明知不值这个价,但退掉就等于承认自己愚蠢。”这种微妙的羞耻感,比任何合同条款都更能阻止人们维权。

四、破局之道:做个”难缠”的聪明消费者

在与多家金融机构的法务闲聊后,我总结出三条”反杀技”:

1. 黄金72小时:利用《冷静期》规定,在签约后立即书面声明”需要补充了解产品信息”;

2. 证据链构建:要求对方提供所有口头承诺的书面确认,哪怕只是微信对话截图;

3. 精准施压点:向地方金融监管局投诉时,务必注明”未进行适当性评估”,这是他们最怕的合规红线。

有位90后投资者甚至开发了”服务费对冲策略”——用维权节省的时间研究指数基金,结果年化收益反而超过了天相财富推荐的组合。这或许是最辛辣的讽刺。

五、尾声:当理财变成信仰充值

站在陆家嘴天桥上俯瞰那些闪烁的金融大厦,我突然理解了为什么这类服务总能生生不息。在这个焦虑贩卖时代,59800元买的或许不是理财服务,而是中产阶层对抗不确定性的心理慰藉。就像我那位老同学最后说的:”就当买了张通往’高端圈层’的门票吧,虽然可能只是观众席最后一排。”

(注:文中案例细节已做隐私处理,具体维权策略需结合最新法规调整。建议在采取行动前咨询专业法律人士。)

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/14024/