上周帮我妈处理账单时,突然发现她的银行预留手机号还是五年前的老号码。老太太一脸茫然地反问我:“非得跑银行不可吗?现在连买菜都能扫码了…” 这句话像根针,轻轻刺破了我们习以为常的数字化泡沫。

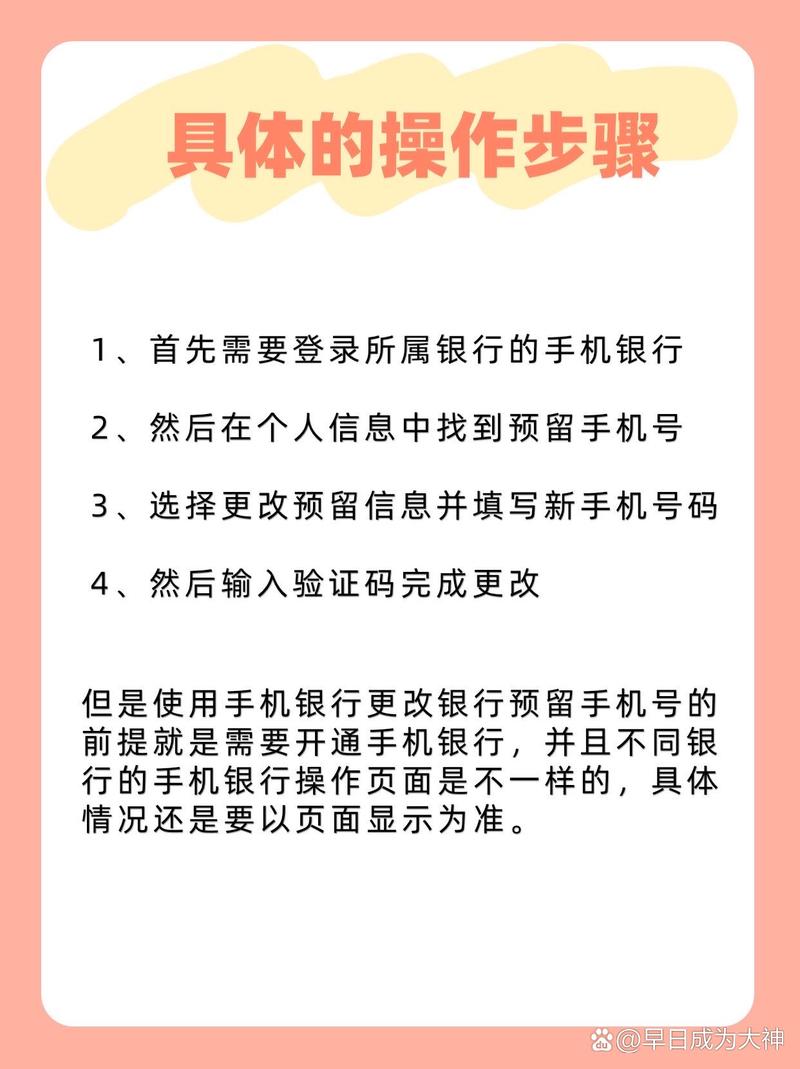

说实话,我最初和大多数人想得一样——银行嘛,总得留些线下操作作为安全底线。但当我真正开始研究这个问题时,却发现事情远比表面复杂。在某个失眠的深夜,我居然通过银行APP的人脸识别+短信验证组合拳,用15分钟就完成了手机号变更。这个过程中最讽刺的是,系统反复提示“为保障安全,建议您前往网点办理”,而实际上全程没有人工介入。

这让我想起去年采访某银行网络安全主管时,他私下透露的悖论:“我们越是强调线下安全,用户越觉得线上服务不可靠。但事实上,90%的账户盗用都发生在物理空间——比如偷窥密码、伪造证件。” 某种程度上,银行对线下操作的执着,更像是一种规避法律风险的表演性安全。

当然也有糟心体验。某股份制银行的远程认证系统要求我上传身份证正反面+手持证件自拍,整个过程堪比网贷审核。最荒诞的是提交后系统提示:“审核需1-3个工作日”,这数字效率还不如直接去柜台。我不禁怀疑,某些银行是不是故意给线上服务设置障碍,好维持线下网点的就业规模?

从技术角度看,生物识别+运营商数据验证完全能解决99%的身份认证问题。但银行系统的更新速度,总是慢于我们手机换代的节奏。就像我同事吐槽的:“能刷脸支付百万房贷,却改不了个手机号,这就像能造火箭却修不好老式收音机。”

特别想提醒的是,疫情期间很多银行悄悄扩大了远程权限。比如通过视频柜员认证,某些业务甚至比线下更严格——系统会随机要求你转动头部、读数位码,这些反欺诈措施其实比柜员肉眼判断更可靠。

如果你正在为此烦恼,我的建议是:先打开银行APP找“安全中心”栏目,再不行就直接打电话要求远程办理。现在很多客服都有权限发起视频认证,毕竟对他们来说,少一个客户跑网点也能降低运营成本。

最后说个冷知识:根据银保监会2022年新规,金融机构必须提供至少一种非面对面修改联系方式渠道。下次遇到银行推诿,不妨轻声提醒下这条规定——当然,记得保持微笑,毕竟咱们的目的是解决问题不是吵架。

在这个数字身份与现实生活深度绑定的时代,修改手机号早已不是技术问题,而成了检验机构服务意识的试金石。就像我妈后来感慨的:“原来不是科技不够聪明,是有些人还活在过去时区。”

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/13758/