上个月去银行转存定期,穿着制服的小伙子敲了半天键盘,突然压低声音:”姐,其实您可以考虑我们新推出的明星理财,年化比定期高1.2个点。”他推了推金边眼镜补充道,”很多老客户都转了。”

我盯着他衬衫第三颗纽扣的位置,忽然想起三年前某个相似的午后。当时隔壁王阿姨把养老钱投了某地产公司的”保本理财”,现在每个月都要去经侦大队排队登记。银行大厅的香薰机嘶嘶吐着柠檬草的味道,像极了某种预警信号。

很多人把理财和定期的选择简化成收益对比题,这其实挺危险的。就像比较越野车和跑车——光看百公里加速有意义吗?关键是你究竟要在什么路上开。我见过拿着拆迁款买五年期理财的年轻人,等急着用钱时才发现违约金能吞掉半年收益。也见过把全部积蓄存三年定期的退休教师,眼睁睁看着通胀像隐形的贼偷走购买力。

真正吊诡的是,所谓”低风险理财”这个概念本身就可能是个悖论。去年某商业银行R2级产品破净的新闻还历历在目,当时客户经理的说辞和今天这位眼镜小哥简直师出同门:”历史业绩””资产配置””风控机制”…这些术语堆砌起来,像给巧克力裹上金箔纸,让人忘记内核可能正在融化。

我最终坚持办了定期。倒不是保守,而是突然意识到:当我们谈论理财时,本质上是在购买一种”确定性幻觉”。那些浮动收益产品承诺的可能收益,需要你用不确定性来兑换。而定期存款的低收益,某种程度上是对冲未来不确定性的保险费——这笔交易是否划算,取决于你对自己风险偏好的诚实程度。

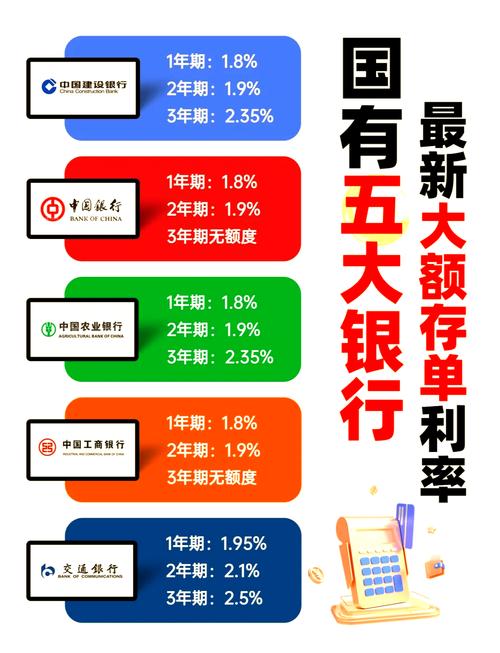

最近有个很有意思的现象:大额存单利率一降再降,却依然秒光。这或许暗示着,在经历P2P暴雷、理财破净、村镇银行事件后,很多人开始重新理解”安全”的定义。就像经历过饥荒的人,宁可要握在手里的窝头,也不要画在纸上的满汉全席。

出门时看了眼理财宣传易拉宝,那句”让财富穿越周期”的slogan在阳光下泛着油墨的光泽。突然觉得金融产品营销最精妙的话术,就是把选择题包装成必答题,把概率游戏演绎成确定性叙事。

回到家收到银行满意度回访短信,我如实选了”一般”。毕竟当理财经理用4.5%的预期收益打动你时,应该没人会提醒:那0.5%的浮动空间,或许正好是你能安然入睡的阈值。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/13323/