前两天路过小区门口的工商银行,看到电子屏上滚动着“三年定期2.6%”的利率公告。我忽然想起十年前母亲攥着存折跑遍全城比价的样子——那时候五年期还能摸到5%的门槛,现在这数字简直像在开玩笑。

说实话,我越来越觉得银行存款像一场精心设计的心理游戏。银行大堂里永远挂着“财富增值”的标语,但真正懂行的人都知道,那点利息连通胀的车尾灯都追不上。有意思的是,越是底层老百姓越认死理,我二舅至今坚持把拆迁款拆成二十张存单存在邮储银行,说是“国家兜底最安心”。可当我给他算完实际购买力每年缩水3%的账,老爷子愣是抱着保温瓶沉默了半小时。

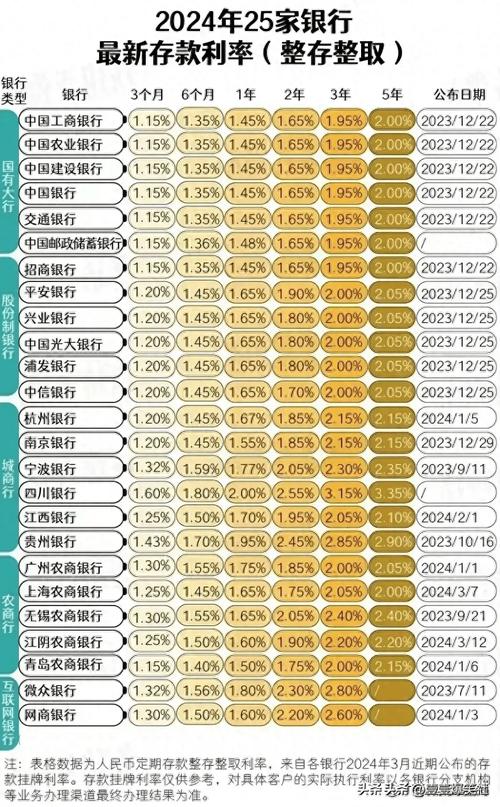

现在各大行的利率表简直像约好了似的整齐划一。建行三年期2.6%,中行2.6%,农行2.6%…这种默契总让我想起学生时代男生们私下对答案的场面。不过细看还是有门道——城商行永远比国有行高那么零点几个百分点,浙商银行能给到2.9%,渤海银行甚至偶尔蹦上3%——但这微差价就像商场促销时“直降50”和“立减49”的区别,本质上都是让你觉得占便宜的心理战术。

最魔幻的是大额存单市场。上周陪朋友去某股份制银行办业务,客户经理偷偷说三年期大额存单利率能谈到3.2%,前提是得配购十万理财。你看,连存款都开始搞捆绑销售了,这年头果然没有单纯的金融产品。

有时候我会突发奇想:银行是不是在下一盘大棋?用低利率逼着保守派资金进入消费市场或风险投资领域。但转头看到各大行年报里依然亮眼的存贷利差数据,又觉得可能单纯是生意太好做——毕竟中国居民存款余额已经突破130万亿,这么多钱趴在账上,银行确实没什么动力提高成本。

最近和做私募的老同学聊天,他蹦出个尖锐观点:“现在还把大钱存定期的,不是真穷就是真富。”穷人是输不起风险,富人是做资产配置对冲。最尴尬的就是中间层,拿着二三十万不敢投股市怕被割,存银行又眼睁睁被稀释,最后多半咬牙上车买房——你看,这或许才是低利率真正的深层逻辑。

当然我也理解银行的难处。经济下行周期要让利实体经济,LPR一降再降,总得有人承担成本。只是看着隔壁日本实行负利率多年后民众的储蓄习惯依然顽固,忽然觉得利率工具或许没那么神奇。就像给植物人喂参汤,能不能醒主要看体质,补品只是心理安慰。

(写完看了眼余额宝的1.8%收益率,默默把准备存定期的钱转回了货币基金)

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/13317/