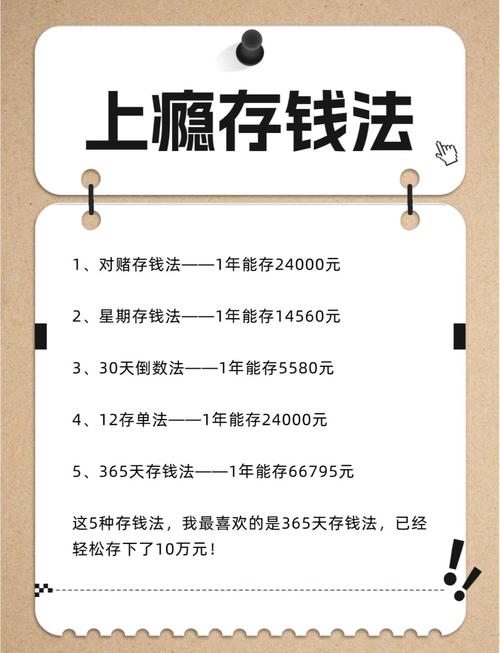

十万元,站在财富的十字路口发呆

上个月,一个许久不联系的老同学突然找我喝酒。三杯下肚,他皱着眉头掏手机——银行APP余额明晃晃躺着刚好十万块。“年终奖加攒的钱,你说该扔哪儿?”他眼神里混杂着期待和焦虑,像极了第一次站在赌桌前的雏儿。

我突然想起五年前的自己。那时我也攥着差不多数额的存款,像个捧着传家瓷碗的乞丐,既怕摔了,又不知道碗里该装什么吃食。某国有行的理财经理用标准微笑告诉我:“大额存单年化3.85%”,那语气仿佛在施舍通往财富自由的圣杯。结果呢?三年后取出来,购买力被通胀啃得像是被老鼠嗑过的饼干。

所以当有人再问我十万元怎么理财,我总会先泼盆冷水:这年头指望靠十万块实现阶级跨越,不如指望买彩票中奖更实际。这不是悲观,而是先要把那点可笑的浪漫主义从脑子里拧干。

真正有趣的悖论在于:十万既是巨款又是零钱。说巨款,是因为90%的应急需求它都能覆盖;说零钱,是因为在真正的资本游戏里,连入场券的边都摸不着。这种尴尬的定位,反而给了我们某种自由度——亏光了也不至于跳楼,赚了也不够退休,反倒能尝试些野路子。

我越来越怀疑那些教科书式的资产配置公式。把40%扔债券30%买基金20%存定期?得了吧,这套说辞和星座运势一样正确且无用。现实中我见过更生猛的玩法:有人拿八万囤某白酒股(对就是那家),两万块留着补仓,去年收益率跑赢99%的基金经理;也有人全款买了台二手咖啡机,现在每天清晨在菜市场门口卖手冲,现金流比大多数上市公司都健康。

当然不是鼓励谁都去当赌徒或小贩。但理财最讽刺之处在于,当你太把“理”字当回事,反而容易被各种“财商课程”和“智能投顾”收割。某互联网平台的养老基金广告,用退休后环游世界的动画撩拨焦虑,仔细算算管理费——好家伙,他们赚得比你的收益还稳定。

或许我们该把问题倒过来想:不是十万元该怎么理财,而是你打算用十万元买什么?是买提前十年退休的可能性?买半夜不会被房贷短信惊醒的安稳觉?还是买一次试错的机会?我认识个姑娘硬是把十万拆成十份,每份投给不同的初创团队当迷你天使投资人,九份打了水漂,但最后一份的回报够她折腾三年。

最近让我失眠的是另一个发现:当我们绞尽脑汁思考怎么让十万变二十万时,通货膨胀正默默把二十万的购买力压缩成十五万。这场追逐赛里,我们像在跑步机上啃胡萝卜的驴子——最精妙的理财策略,有时候还不如把钱换成金条塞在床底下让人睡得踏实。

所以下次再有人问我这个问题,我可能会说:要不先取两万现金铺满整张床,躺上去打个滚再说。至少能真切感受到,这些数字曾经是能攥在手里的东西。剩下的八万?等滚完想明白了,或许答案会自己浮出来。

(完)

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/13314/