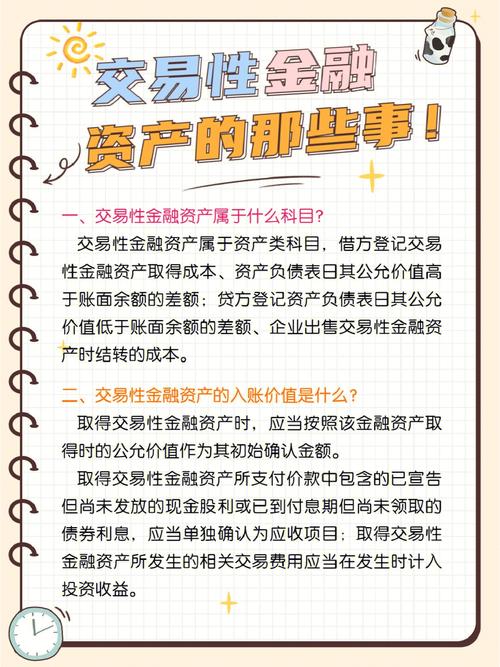

当数字开始跳舞:我眼中金融资产的优雅退场

我记得那是去年秋天的一个下午,我和一位在投行工作的老友坐在陆家嘴的咖啡馆里。窗外是冷峻的玻璃幕墙森林,而他正烦躁地划着手机屏幕。“又得处理一批金融资产,”他苦笑道,“就像在宴会上送走喝多的客人,得挑最不狼狈的时机。”

这句话突然让我意识到,金融资产的处置从来不只是冰冷的会计分类,而是一场精心编排的谢幕演出。

会计分录用诗意的语言说话

教科书告诉我们,交易性金融资产处置的核心是“公允价值变动损益”和“投资收益”的结转。但在我看来,这简直像是用芭蕾舞步来拆解一场现代舞——技术上都对,却错过了整个表演的灵魂。

我曾经经手过一个小型科技公司的案例。他们在2019年购入某新能源股票,成本约200万,到2021年市值飙升至1200万。财务总监兴奋地准备套现,却被我拦住了。不是因为我看空新能源,而是我发现他们忽略了一个更精妙的玩法。

“为什么不考虑部分减持?”我建议道,“留一部分仓位作为对未来行业的投票,而不是全盘清算。”最终他们采纳了这个方案,在800万左右减持了三分之一。结果呢?不仅锁定了利润,剩下的仓位在后续波动中又创造了额外收益。

这件事让我想到,金融资产的处置最迷人的地方在于它的非二进制性。不是简单的“卖”或“不卖”,而是在多维度的考量中寻找最优解——税务筹划、现金流需求、风险敞口管理,甚至包括对市场情绪的判断。

被忽视的时间维度

多数人关注“卖什么”和“卖多少”,但“何时卖”才是真正的艺术。我记得2020年3月市场恐慌时,一家上市公司几乎是以恐慌价格抛售了所有交易性金融资产。财务上他们实现了亏损,但从战略角度看,这可能是当年最明智的决策——释放出的现金让他们在随后的复苏中抓住了关键并购机会。

这种时机选择能力,让我联想到冲浪者与海浪的关系。不在于你划得多快,而在于你能否感知到浪的形态,在恰到好处的时刻起身。财务报表只能记录你是否成功站上浪头,却无法体现那种与市场节奏的深度共鸣。

隐藏在准则背后的哲学矛盾

有意思的是,IFRS 9一边强调公允价值计量,一边在处置时又将所有累积波动一次性结转。这就像是用高清摄像机记录一场演出,最后却用模糊的拍立得照片来定格结局——某种程度上扭曲了资产生命周期的真实叙事。

我不禁怀疑,这种会计处理方式是否在无意中鼓励了短视行为?当所有前期公允价值变动都在处置日转化为投资收益,是否会导致管理者更倾向于“落袋为安”,而非做出对长期更有利的决策?

给数字注入人性

在我接触过的案例中,最成功的处置决策往往带有反直觉的特质。比如有家制造业企业,在市场狂热时反而减持了部分金融资产,用所得资金建立了研发基金。当时被许多股东质疑“太保守”,但两年后当行业进入寒冬时,正是这些研发成果让他们保持了竞争力。

这让我意识到,金融资产的处置本质上是一种资源再配置的宣言。它不仅反映了企业对市场的判断,更透露出这个组织的价值观和时空观——是急于兑现当下的诱惑,还是愿意为未知的未来播种。

也许真正的处置艺术,不在于精准计算最大化的利润,而在于读懂数字背后的故事,并勇敢地书写下一个章节。就像那位投行朋友后来说的:“好的处置不是会计事件,而是一个战略句点——或者更准确地说,是一个分号。”

在金融这个被数字统治的世界里,或许最珍贵的反而是那些无法被量化的智慧:知道什么时候该紧握,什么时候该放手,以及如何优雅地谢幕。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/13290/