当基金公司开始讲“长期主义”,我却在想三年前那杯没喝完的咖啡

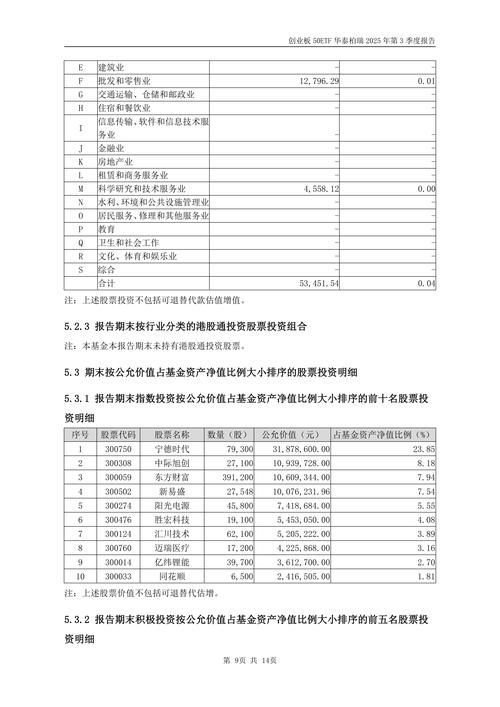

朋友上周突然给我发微信:“华泰柏瑞那个沪深300ETF规模是不是快破千亿了?这公司到底什么来头?”我盯着手机屏幕愣了几秒——不是因为问题太难,而是突然想起三年前在陆家嘴某咖啡馆,隔壁桌两个穿着西装的男人正唾沫横飞地讨论着“Smart Beta因子有效性”,手边的拿铁冷了都没顾上喝一口。

说起来,华泰柏瑞这家公司挺有意思的。你说它是老牌吧,2004年成立到现在还不到二十年;说它是新锐吧,管理规模都排进行业前十了。最让我纳闷的是,这家带着券商基因的公募基金,居然把指数产品做出了网红气质——他们家的光伏ETF刚上市那会儿,连我家炒了十几年股的二叔都跑来问我代码。

当“柏瑞”遇见“华泰”

很多人可能不知道,华泰柏瑞的前身是美国柏瑞投资和华泰证券的合资公司。这组合有点像西餐厨师闯进本帮菜厨房——最初几年确实透着股别扭劲儿。2011年他们推第一只量化基金时,路演PPT里还留着翻译腔的句式:“基于多因子阿尔法模型…”我当时在台下听着,忍不住用笔在手册上画了个小小的问号。

但有意思的是,这种混血基因后来反而成了优势。去年参加他们一场固收+策略会,发现投资总监居然能用“风险平价模型”解释为什么不喜欢某地产债,转头又用“城投信仰”调侃同行——这种在量化框架里塞进本土经验的 hybrid 风格,像极了上海菜里加黑松露的蟹粉豆腐。

指数战争的幸存者偏差

现在回头看公募基金的指数产品大战,华泰柏瑞的突围带着点运气成分。2012年他们拿到沪深300ETF批文时,市场上早有华夏、嘉实两大巨头盘踞。当时有个段子:华泰柏瑞的销售总在券商渠道被问“你们和华夏的300ETF有什么区别”,他憋了半天说:“我们的股票代码是510300,比较好记。”

结果谁也没想到,2015年那波行情让他们的沪深300ETF单日成交额破过百亿。我认识某个私募交易员那段时间天天泡在交易室,有次凌晨三点给我发消息:“今天510300的盘口厚度能吞下三艘航母。”这种流动性溢价像滚雪球般累积,最终成就了如今千亿规模的巨无霸——所以你看,有时候成功真的需要点玄学。

当所有人追逐贝塔时

但最让我警惕的,恰恰是这种成功带来的路径依赖。现在华泰柏瑞官网首页挂着17只行业ETF的宣传图,从光伏到医疗器械,从云计算到动漫游戏——热闹得像春节庙会。但去年三季度光伏板块暴跌时,他们家的光伏ETF净值单周跌了14%,论坛里有个基民留言:“说好的分散风险呢?这比我全仓一只股票还刺激。”

这让我想起行为金融学里的“狭隘框架”现象:当基金公司把细分赛道切割得越来越碎,投资者反而更容易陷入追涨杀跌的陷阱。有时候看着那些行业ETF的份额波动图,总觉得像在观测散户情绪的心电图——去年半导体ETF的份额最高点和行业估值顶点惊人地重合,你说这是提供了投资工具,还是放大了人性弱点?

藏在年报角落的隐喻

其实要真正理解一家基金公司,不该看他们季报里的重仓股,而该翻年报里最不起眼的角落。比如华泰柏瑞2021年年报第178页,在“信息系统安全投入”栏目下藏着行小字:“报告期内升级量子加密通信系统”。我盯着这行字笑了——这像极了学霸轻描淡写地说“暑假顺便学了门小语种”。

某种程度上,这种对技术设施的过度投资暴露了他们的焦虑:当其他公司还在卷费率战时,华泰柏瑞似乎更害怕黑天鹅式的技术风险。就像去年某天下午,我路过他们浦东的办公楼,看见两个工程师抱着服务器备用电源匆匆跑过消防通道——那一刻我突然觉得,所谓资管行业的科技赋能,有时候不过是为了确保交易系统不在牛市高潮时宕机。

尾声:时间的朋友还是敌人?

前两天和华泰柏瑞某位离职的基金经理喝酒,他带着微醺说:“现在公司开会言必称‘长期主义’,但KPI考核周期还是按季度算。”这句话像根刺扎在我心里。回家路上经过三年前那家咖啡馆,发现早已改成奶茶店,霓虹灯牌上写着“第二杯半价”。

或许所有资管公司都面临同样的悖论:一边用复利理论教育投资者,一边活在每日排名压力中。当华泰柏瑞的指数团队在测算未来二十年碳中和赛道规模时,他们的主动权益团队可能正在为下周的重仓股调仓开会——这种分裂感,就像陆家嘴凌晨三点同时亮着的办公灯和星光,彼此照耀却永不相交。

所以下次再有人问我怎么看待这家公司,我大概会这么说:他们既造通往罗马的条条大路,也设下途中让人迷失的十字路口。而真正有趣的,从来不是地图本身,而是看地图的人最终选择了哪条路。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/13189/