数字背后的家国账本:当我们在谈论国际投资头寸时,究竟在焦虑什么?

上周和一位做外贸的老友喝酒,他盯着手机屏幕突然叹气:“你看,咱们国家对外净资产又涨了,可我这小厂子的海外订单反倒比三年前还难做。”他划拉着屏幕上那条关于中国国际投资头寸表的新闻,眼神里混杂着自豪与困惑——这种微妙的割裂感,或许正是解读这份国家账本最真实的入口。

一、净资产冠军的甜蜜负担

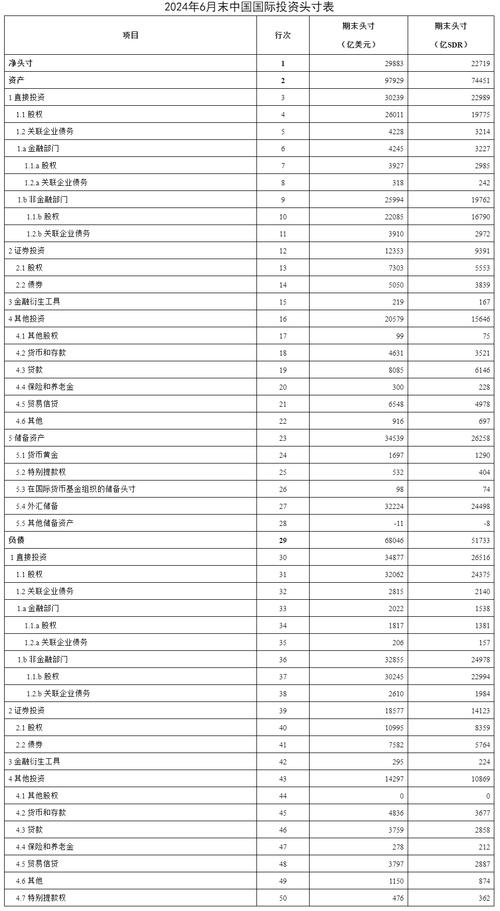

官方数据显示我国连续多年稳坐全球第二大净债权国交椅,2022年末净资产规模超过2万亿美元。但很少有人追问:为什么手握巨量对外债权的我们,投资收益项却常年录得逆差?这就像你借给邻居一百万,结果对方用这笔钱炒股赚得盆满钵满,每年却只还你定期存款的利息。

我曾帮某省国资委梳理过海外资产配置报告,发现个吊诡的现象:我们持有逾万亿美元美国国债,年化收益率常徘徊在2-3%,而外资在华直接投资回报率普遍达8-12%。这种收益率倒挂背后,是否暴露了我们在全球价值链定价权上的隐性短板?就像精于攒钱的农户把积蓄存进钱庄,反倒要向借款经营的商贾支付更高利息。

二、资产结构的时代隐喻

拆解那份枯燥的表格会发现,央行储备资产占比正从2014年的67%逐步下降到2022年的55%——这个缓慢而坚定的转变,像极了中国人财富观的进化史。我父亲那辈人总把外汇储备当作国家实力的黄金秤砣,但如今更多专业投资者开始盯着直接投资项的变化。当比亚迪在泰国建厂、宁德时代布局匈牙利、TikTok Shop横扫东南亚,这些微观叙事正在重塑宏观账本的气质。

不过有个现象值得警惕:我们的证券投资资产中,股权类占比始终低于债券类。这或许折射出深层次的风险偏好——更倾向固定收益而非权益投资,像极了老一辈炒股时总惦记着“保本第一”。但在全球资本赛道上,过度风险规避反而可能错失时代红利。

三、负债端的隐形杠杆

观察负债结构时有个戏剧性对比:来华直接投资存量达3.6万亿美元,而证券投资负债仅1.5万亿。这说明外资更愿意把真金白银砸在中国的土地上建厂招工,而非短期炒个股就跑。去年参访苏州工业园时,某个德企高管说得直白:“我们在中国赚的不是汇率差价,是产业链协同的红利。”

但隐患藏在细节里:当其他新兴市场拼命延长外债期限时,我们的短期债务占比仍维持在65%左右。这个数字像悬在腰间的火药桶——平时无碍,但遇到全球流动性收紧时,可能瞬间点燃资本外流的引信。2015年汇改后的市场波动,应该让很多人还记得这种结构性脆弱。

四、账本里藏着的代际对话

我常觉得这份年报表象是经济数据,内核却是场跨代际的发展哲学辩论。父辈建设者用商品贸易顺差堆积起外汇储备的护城河,而新生代创业者更渴望用技术出海重构全球收益分配格局。就像从囤积黄金到投资科技股的观念跃迁,国家资产负债管理的底层逻辑正在经历静默革命。

有个颇具讽刺的发现:当我们苦口婆心劝年轻人别沉迷理财短视频时,自己却盯着国际投资头寸表陷入同样的认知捷径——过分关注净资产总额而忽视结构质量,执着于账面浮盈却忽略真实购买力变化。这种集体性的数字焦虑,何尝不是另一种形式的财富幻觉?

—

夜幕降临时,老友突然指着窗外陆家嘴的霓虹灯说:“你看这些写字楼里,多少人在折腾跨境资金流动的活儿?但真正说清国家账本和自己钱包关系的人,怕是没几个。”这份年复一年发布的头寸表,与其说是国家实力的成绩单,不如看作每个普通人参与全球化的动态心电图——当数字失去温度,才是真正的风险开始发酵的时刻。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/12878/