上周和一位做私募的朋友喝精酿,他晃着杯子里的浑浊IPA突然问我:“你说现在还有什么赛道能让人安心把钱放进去超过三年?”没等我回答,他自己接话:“所有人都喊着新能源、碳中和,但你看那些号称ESG的基金,持仓里还夹带着白酒股——这就像在素食餐厅的菜单里藏了份红烧肉。”

这话让我想起去年在青海光伏电站的见闻。戈壁滩上延绵的蓝色光伏板确实壮观,但当地牧民悄悄告诉我,这些板子每季度需要大量淡水冲洗,而那里最缺的就是水。这种荒诞感与当下打着“低碳”旗号的基金产品形成了微妙呼应——汇丰晋信低碳先锋基金的产品说明书上,碳排放计算精确到小数点后四位,却没人解释这些数据是否包含了硅料生产过程中的高耗能成本。

绿色投资的认知折叠

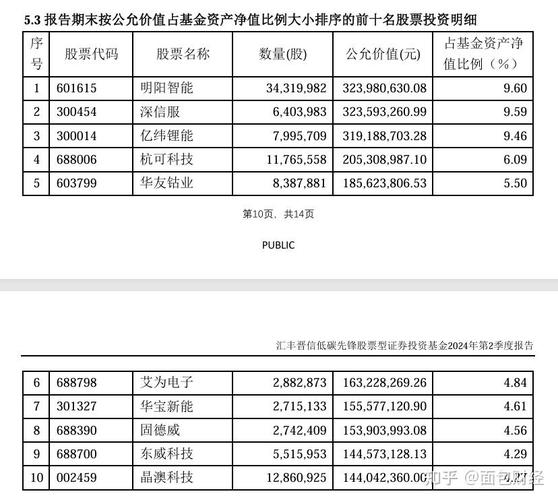

仔细翻看这只基金的持仓,会发现个有趣现象:前十大重仓里真正称得上“纯正”低碳企业的不足半数。更多的仓位分配给了那些传统行业中“转型表现良好”的公司——这就像给燃油车贴上新能源标签,只因它加装了自动启停装置。

我不禁怀疑,所谓低碳投资是否正在演变为一种财务技巧?基金经理们一边追逐着政策风口,一边用模糊的边界定义来扩大投资范围。某家化工企业只因增设了碳捕捉装置,其股票就能被纳入低碳指数,尽管其主营业务仍是乙烯生产。这种认知折叠术让人联想到超市里的“零蔗糖”食品——确实没加蔗糖,但充满了果葡糖浆。

碳足迹的罗生门

最讽刺的莫过于碳排放的计量体系。我曾尝试用三种主流碳核算模型计算同一家光伏企业的碳足迹,结果差异大到像在测量三个完全不同的工厂。有的模型将供应链上游排放全部计入,有的则采用“运营控制法”巧妙规避——选择哪种算法,直接决定了这家企业会被划入“深绿”还是“浅绿”阵营。

这让我想起区块链行业的“绿色挖矿”概念。某些基金将投资比特币矿机企业包装成低碳行为,理由是这些矿场建在水电站旁边。但若追问这些水电站是否导致原始森林淹没、甲烷释放增加,得到的往往是财报数据堆砌的沉默。

先锋还是跟风?

回看这只基金近五年的调仓路径,会发现个耐人寻味的节奏:每次政策风口出现前的1-2个季度,持仓结构就会出现显著调整。2020年双碳政策发布前重仓光伏,2022年欧洲能源危机前布局储能,这种精准的“前瞻性”让人不得不怀疑,所谓的低碳投资究竟是引领产业变革,还是在进行政策套利?

某种程度上,现在的ESG评级更像是一场资本世界的选美比赛。参赛者穿着绿色礼服走秀,评委们打着量化分数的灯牌,而幕后真正较量的却是服装赞助商的财力与公关团队的话术能力。当某家石油公司因为宣布2050年碳中和计划就获得MSCI-ESG评级上调时,我们看到的不是环保主义的胜利,而是话语体系的资本化重构。

绿色溢价还是绿色泡沫

最近有个现象很有趣:但凡被贴上低碳标签的上市公司,估值中枢普遍比同业高出30%-50%。这个“绿色溢价”里究竟有多少是真实价值提升,有多少是叙事泡沫?我记得2021年某风电整机制造商在发布碳中和路线图后,市盈率一周内从25倍飙升至42倍,而同期其研发投入占比反而下降了1.2个百分点。

这种错位让我联想到荷兰郁金香狂热时期的品种认证机制——当时最受欢迎的“永远的奥古斯都”球茎,其价值与花朵实际形态早已脱钩,变成纯粹的概念交易。现在某些新能源企业的估值模型里,2050年的碳汇收益都被折现计入当前股价,这种财务预测的大胆程度,堪比用望远镜观察十年后的天气来决定今天要不要带伞。

—

或许我们该重新理解“低碳先锋”这个称号。真正的先锋应该敢于投资那些尚在实验室阶段的黑科技,敢于承受技术路线的失败风险,而不是把资金堆在已经获得官方认证的绿色赛道上做趋势跟随。当某只基金既能享受新能源板块的高增长,又能用传统行业的防守性来平滑波动时,它倡导的或许不是低碳革命,而是风险管理的行为艺术。

(注:本文提及的观察基于公开市场现象,不构成任何投资建议。投资有风险,入市需甄别)

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/12751/