上周三凌晨,我盯着手机屏幕上”提现手续费”几个小字,突然意识到自己可能成了互联网时代最典型的”数字佃农”。事情是这样的——我准备把零钱通里的八千块钱转到储蓄卡,却在最后一步被提示要收取0.1%的手续费。八块钱,不多,但就像咖啡杯沿没擦干净的水渍,让人莫名烦躁。

这让我想起三年前在杭州参加的一场金融科技论坛。某个支付平台的产品经理在台上慷慨陈词,说他们要”让金融像空气一样无处不在且免费”。当时台下掌声雷动,现在想来却有点讽刺。就像健身房用免费体验吸引会员,最终还是要靠私教课和蛋白粉赚钱,这些金融科技平台也在用”免费”作为诱饵,悄悄布下收费的陷阱。

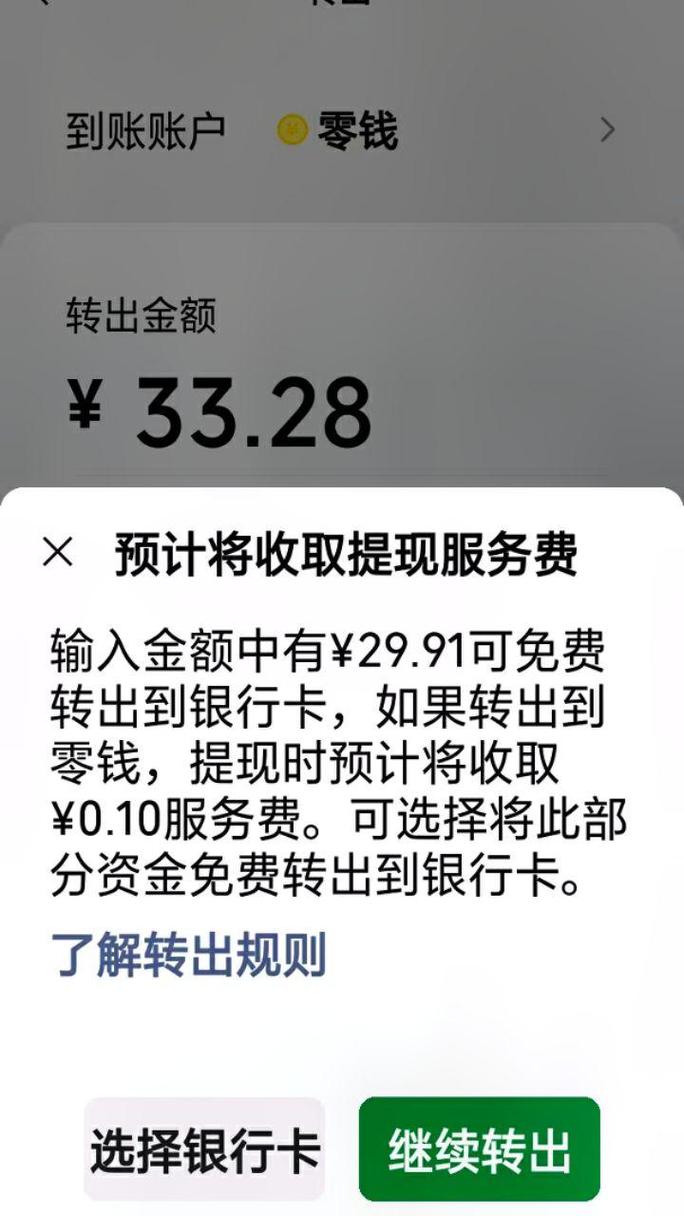

仔细研究条款会发现(说实话,那些密密麻麻的小字看得我眼睛发酸),每个用户有终身1000元的免费提现额度。这个数字设定得很巧妙——足够让大多数人前期感觉不到疼痛,又确保在用户形成依赖后能稳定创收。某种程度上,这像极了某些短视频平台的策略:先用无广告体验吸引你,等沉迷后再慢慢加入推广内容。

最让我困惑的是收费的逻辑矛盾。银行间转账早已实现免费,而作为技术更先进的互联网平台,理论上成本应该更低。但现实是,他们反而在基础服务上收费。这让我不禁怀疑:所谓的金融科技创新,到底创新在了哪里?是技术创新,还是收费模式创新?

有个做风投的朋友跟我说过实话:”现在互联网产品的商业模式,就是把原本应该明码标价的服务拆解成免费基础版和付费高级版。关键是让用户觉得那些付费项目是’额外’的,而忘记这些本就是基础服务的一部分。”听完这话,我再看到”免手续费”的广告时,总觉得像是在看魔术师表演——注意力被引导到错误的方向。

不过话说回来,我们这些用户又何尝不是共谋者?明明知道银行APP转账完全免费,却还是贪图方便留在第三方平台。就像明知外卖比自己做贵,还是忍不住点下单键。这种数字时代的懒惰税,我们交得心甘情愿。

值得玩味的是,这种小额收费模式正在塑造我们的消费心理。八块钱的手续费不会让人破产,但会让人产生”都付手续费了不如多转点”的补偿心理。这就像超市购物凑包邮,最后往往花得比预计更多。金融行为学里管这叫”沉没成本效应”,而我们都是实验室里的小白鼠。

那么有没有破解方法?我试过几个野路子:比如通过信用卡还款功能曲线救国,或者买平台理财再赎回。但这些方法要么很快被平台堵上漏洞,要么操作复杂得让人放弃。最终我发现,最靠谱的方式反而是最古老的——直接使用银行的APP转账。虽然要多装一个软件,但至少钱袋子不会悄悄漏缝。

站在2023年的尾巴上看,互联网免费午餐时代正在落幕。或许我们该庆幸,至少现在这些费用还明码标价地摆在台面上。记得2015年时,有些平台甚至会在汇率上做手脚,那才是真正的”隐形税收”。

下次转账前,不妨多问自己一句:这份便利,值得用真金白银来换吗?答案因人而异,但至少我们该清楚自己在为什么买单。在这个意义上,那八块钱手续费,倒像是一堂廉价的金融认知课。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/12613/