融资的岔路口:当资本不再需要中间商

上周和一位做智能家居创业的朋友喝酒,他讲到最近见了七八家投资机构却颗粒无收,突然拍着桌子说:”早知道就该学老张直接搞众筹!”这句话像根针似的扎进我心里——我们总在融资的岔路口打转,却很少真正思考过每条路背后的代价。

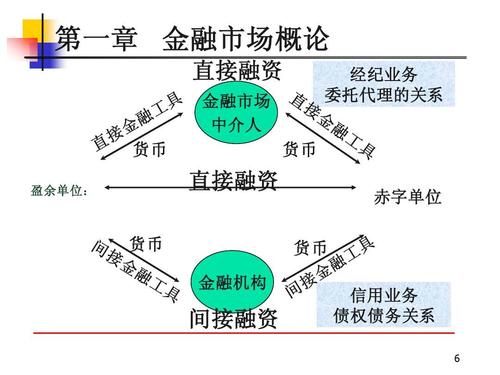

被神话的直接融资

现在提起直接融资,很多人立刻想到IPO敲钟的高光时刻,或者科技大佬与风险投资人谈笑风生的名场面。但真实情况往往更像我在2019年参与的那个区块链项目:团队花了四个月准备白皮书,在三个城市办了二十场路演,最后拿到投资的金额还不够支付差旅费。

直接融资最讽刺的地方在于,它表面上砍掉了中间环节,实则把中介成本转嫁成了更隐蔽的认知税。当你需要向潜在投资者解释为什么你的共享充电宝项目值两个亿时,相当于在给整个市场做科普。我见过太多创业者把半年时间耗在融资路演上,等到终于拿到钱,竞争对手早已占领了所有优质点位。

银行的温柔陷阱

反观间接融资,这些年被诟病得像是金融界的封建残余。但去年帮我表姐的烘焙工坊续贷时,我突然理解了这种模式的另类价值。那位信贷经理不仅给出了低于市场1.5个点的利率,还顺手介绍了本地商超的采购主管——这种附加服务是任何私募基金都给不了的。

银行风控体系的僵化固然令人头疼,但它的标准化流程某种意义上构成了普惠金融的基石。当你在天使投资人眼里可能只是个”做小蛋糕的”,在银行系统里却是个有完税记录、有固定资产的合格借款人。这种去人格化的评估方式,反而保护了那些不擅长讲故事的实体经济从业者。

中间地带的野蛮生长

最有趣的变革发生在灰色地带。去年在杭州看到的”投贷联动”模式,简直是对传统二分法的嘲讽——银行一边放着贷款,一边通过旗下基金持有股权。这种精分操作让企业既获得了稳定的债权资金,又享受着股权融资带来的资源导入。

更不用说现在遍地开花的供应链金融平台,把核心企业的应付账款变成电子凭证在多层供应商之间流转。这既不是典型的直接融资(没有稀释股权),也不是传统间接融资(不依赖银行信贷),倒像是用区块链技术复活了明清时期的钱庄票号体系。

选择背后的哲学命题

或许我们该停止用”直接/间接”的二分法来看待融资问题。就像我的导师曾经说的:”资本从来没有直达通道,所谓直接融资不过是把多层中介压缩成了隐形状态。”当你接受顶级VC的投资时,他们带来的不仅是资金,还有整套的治理结构、资源网络和退出预期——这何尝不是另一种形式的中介服务?

最近在帮某个农业项目设计融资方案时,我们最终选择了可转债+政府产业基金的模式。这种杂交方案让创始团队既保住了控股权,又获得了低息资金,还嫁接进了地方政府的产业生态。事实证明,最优秀的融资策略往往是打破分类学的创造性混沌。

站在2023年的拐点上看,或许真正的进化方向不是消灭中介,而是让中介服务变得足够透明和模块化。就像现在打开手机就能同时比较十几家银行的贷款利率,未来我们或许能像组装电脑一样配置资本结构——要20%的智能债券+30%的资源型股权+50%的供应链信用流转。

毕竟,融资的本质从来不是获取资金,而是用最低成本匹配最适合的发展资源。至于这个过程中经过了多少双手?或许就像我们不会在意网购商品经过多少物流节点,只要最终能精准送达就好。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/12541/