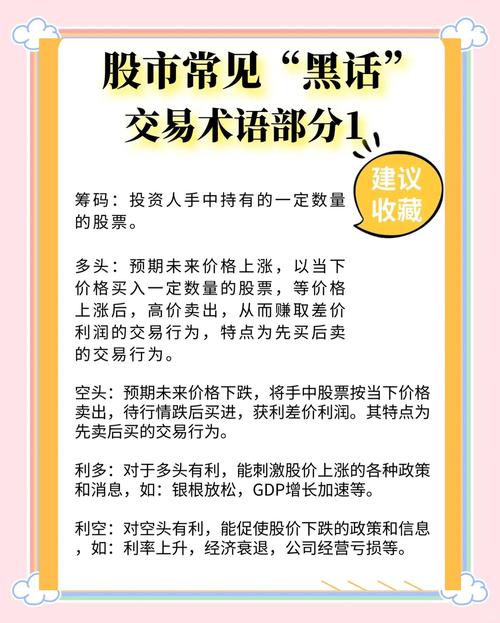

上周和一位做私募的朋友喝酒,他半开玩笑地说:“现在市场上骂空方的人,和电影院裏对着反派角色扔爆米花的观众没什么两样。”这话让我愣了半天——我们是不是都陷入了某种非黑即白的叙事陷阱?

记得2015年股灾时,我在陆家嘴一家券商的交易大厅亲眼目睹了戏剧性的一幕:当指数狂泻时,有个穿着旧夹克的中年男人突然站起来鼓掌,结果差点被周围愤怒的散户围殴。后来才知道那是位做了三年期指空单的基金经理,那天他的产品净值单日暴涨47%。当时我觉得这人简直冷血,但现在回想起来,市场需要这样的“反派”吗?

一、被污名化的市场清道夫

主流媒体总爱把空方描绘成嗜血的秃鹫,专门靠企业暴雷和经济下行发财。但换个角度想,如果没有这些拿着放大镜找瑕疵的人,瑞幸的财务造假会不会更晚曝光?乐视的泡沫会不会吹得更大?某种程度上,空方就像是金融市场的免疫系统——虽然发炎时会让你发烧难受,但这是在清除体内的病变细胞。

我认识个做空机构的研究员,他办公桌上贴着句很有意思的话:“我们不是故事的破坏者,只是谎言的拆穿者。”去年他们盯上一家号称掌握革命性技术的新能源公司,经过三个月实地调研、暗访供应商甚至化验产品成分,最终发布了一份237页的做空报告。当时公司股价单日暴跌62%,无数股民骂他们恶意做空。但半年后证监会的调查结果证明,那家公司所谓的技术突破根本是实验室数据造假。

二、空头思维的悖论魅力

最讽刺的是,真正优秀的空方往往比多头更了解企业价值。他们得比公司CFO更懂财务漏洞,比行业专家更懂技术瓶颈,甚至要比公关团队更懂舆论传播规律——毕竟要做空成功,不仅要找到问题,还要让市场相信问题存在。

有个很有意思的现象:很多顶级空头私下里都是极度谨慎的乐观主义者。索罗斯在《金融炼金术》里就写过,他每次建立空头头寸前,都会先假设自己的判断完全错误,然后逼团队找出所有可能证明看涨的迹象。这种自我颠覆的思维模式,其实比盲目唱多更需要勇气。

三、当下市场的诡异变局

现在A股的情况特别有意思:一方面两融余额里融资占比常年超过95%,另一方面科创板融券费率动不动就年化15%以上。这种极端不对称背后,是不是暗示着我们市场始终缺乏真正的价值发现机制?

最近新能源板块的波动很能说明问题。某龙头企业从400多元跌到100元过程中,几乎所有券商研报都维持“买入”评级,但融券余额却持续创新高。后来大家才明白,那些敢于逆势做空的,反而是最早发现行业产能过剩和技术迭代风险的人。

四、给普通投资者的另类启示

我不是鼓励散户去做空——这就像劝业余登山者去爬K2一样危险。但空头的思维模式值得借鉴:永远对主流叙事保持怀疑,永远给黑天鹅事件留有余地。

有个很简单的训练方法:当你特别想买某只股票时,强制自己写下三条必须卖出的理由。这个反直觉的练习,或许比看十份券商研报更有价值。

说到底,市场就像个巨大的辩证法庭,多头和空头分别是控辩双方。如果只有一种声音,判决还值得信任吗?下次看到做空报告时,或许我们可以少些道德批判,多些理性审视——哪怕最后证明空方错了,这个过程也在推动我们接近真相。

(写完这些突然想到,或许真正的投资智慧,就藏在接纳市场必然存在对立面的认知里。就像阴晴圆缺的月亮,盈亏本就是一体两面?)

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/12467/