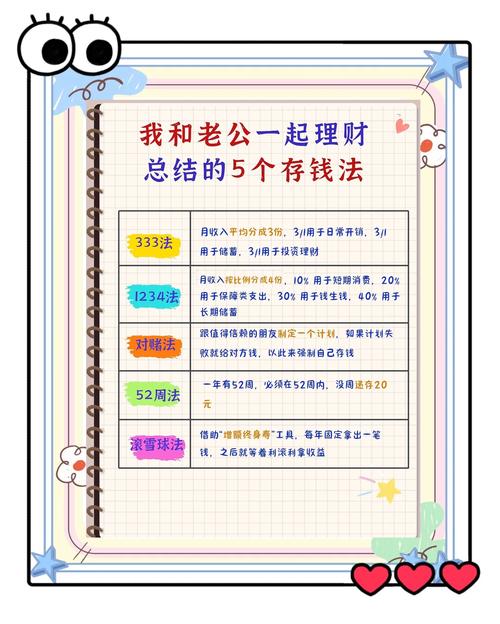

当银行柜员悄悄问我:你真的会存钱吗?

上周去银行办业务,隔着防弹玻璃的柜员突然压低声音问我:”您这笔钱打算怎么存?”我愣了一下——三年定存利率2.6%,五年才2.65%,这数字寒碜得让我想起小区门口常年打折的水果店。

说实话,现在教人存款理财的专家比广场舞大妈还多。但真正经历过08年股灾、15年熔断、20年黑天鹅的老韭菜都明白,所谓”理财”本质上是在和人性赌博。我邻居老张去年把养老钱扔进某高息理财,现在每天举着放大镜在合同里找免责条款,活像当代鉴宝节目。

最讽刺的是,当我们拼命研究复利计算公式时,往往忽略了最简单的真理:存款的第一要义根本不是增值,而是防止贬值性自残。我见过太多人为了多0.5%收益把资金拆得七零八落,最后管理成本远超收益——这就像为了省停车费把车停在三公里外,结果打车钱比停车费还贵。

有个反直觉的发现:真正擅长存款的人,往往是最不懂金融的群体。我家楼下收租的王老太,几十年如一日只存三年定期,到期次日准时转存。去年央行连续降息时,她合同上2.75%的利率让理财经理眼睛发直。这种”笨办法”背后藏着大智慧:在认知门槛极高的金融游戏里,主动放弃选择权反而成了最优解。

现在流行说”现金为王”,但没人告诉你的是——现金其实是穿着新装的皇帝。当M2增速常年保持在8%以上,你把钱存在利率2%的账户里,本质上是在给银行交保管费。更荒诞的是,我们焦虑地比较各家银行利率差时,就像在泰坦尼克号上争论哪个淋浴间水压更大。

最近有个危险趋势:很多人开始把存款当投机工具。听说某城商行给出4%的结构性存款,立刻蜂拥而至。但你知道吗?这类产品预期收益里藏着魔鬼细节——那4%要触发8个条件才能兑现,概率堪比在早高峰的北京二环打到无人驾驶出租车。

或许我们该回归存款的原始意义:它不是生金蛋的鹅,而是财务生活的压舱石。我爷爷那辈人往搪瓷罐里塞现金的行为,看似落后却暗合金融本质——当你不需要时刻操心收益时,反而获得了最珍贵的自由。

所以下次听到”智能存款””阶梯理财”这类新词时,不妨学学公园里下象棋的大爷:任你吹得天花乱坠,我自岿然不动。真正的存款高手,早就悟透了最朴素的真理——不亏,就是赚。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/12089/