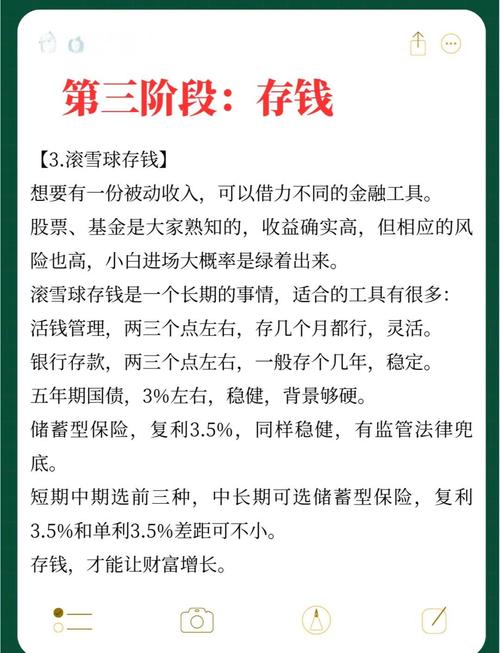

当五万块砸在手里,我发现了比“年化收益率”更重要的事

去年冬天,我攥着刚攒够的五万块钱站在银行大厅里,突然觉得自己像个捧着金饭碗要饭的傻子。理财经理用标准化笑容给我推荐年化3.8%的定期时,我盯着他西装领口沾着的咖啡渍,莫名想起老家菜市场那个总把”最后三天清仓”挂了半年的服装摊主——某些看似稳妥的承诺,本质上都是行为艺术。

一、数字游戏里的认知陷阱

大多数人教你算复利公式,却没人告诉你第一个该复利的是你的财商。我表姐去年把五万块投入某网红基金,三个月后对着-18%的收益率哭诉:”APP首页明明写着历史年化12%!”你看,金融产品包装得越像甜品店橱窗,普通人越容易忽略配料表里的代糖和反式脂肪酸。

有个反直觉的发现:五万块最危险的敌人不是通胀,而是”勉强上车”心态。当我看到同事非要凑钱买私募门槛产品时,突然理解为什么超市总把”第二件半价”标签贴得比价签还大——人一旦执着于”不浪费机会”,反而会主动跳进更深的陷阱。

二、在流动性与收益间走钢丝

我的大学室友做过疯狂实验:把五万拆成52份每周定投,结果年终收益还不如他老婆随手买的国债逆回购。但真正有价值的不是这个结果,是他过程中发现的诡异规律——每当账户浮盈超过8%,平台就会精准推送”限时尊享高收益产品”。

现在我会建议在支付宝买三分之一的黄金ETF,不是真指望保值,而是需要这种”看得见摸不着”的资产来治手痒。就像健身房故意把镜子铺满墙面,有些钱存在的意义就是让你在冲动消费前多照照自己。

三、比收益率更重要的隐藏参数

疫情期间我被困在海南三周,突然意识到所有理财论坛都没讨论过”极端场景变现成本”。当时有个持有某封闭式理财的游客,为了凑机票钱不得不七折转让——你看,所有精算模型都默认人类是理性永动的机器,但现实总会突然给你一记左勾拳。

最近把我那五万块拆得更碎了:30%放在三湘银行这类冷门但利率诱人的小银行(别学,这是赌银保监会的监管力度),15%换成美元现钞塞进书架第二层词典里(别问,问就是黑天鹅后遗症),剩下的甚至买了些荒诞的东西——比如给小区门口煎饼摊大姐投资了新的推车电源,换来了未来三年每天加蛋不加价的特权。

尾声

有天深夜算账时突然笑出声,发现这五万块带给我的最大收益,是彻底治好了”数字焦虑症”。现在看到理财广告里穿着西装比划收益率模型的人,总会想起动物园里对着玻璃幕墙开屏的孔雀——表演很精彩,但我们都隔着看不见的屏障。

或许真正的理财智慧,是学会在复利公式的括号外,给自己留个能随时修改假设条件的铅笔头。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/12067/