外汇储备:数字游戏背后的国家焦虑

(开篇用个人观察切入)

上周在陆家嘴的咖啡厅里,我无意中听到两个基金经理的对话。”央行又在增持美债了”,其中一人搅动着拿铁说,”但这就像给已经溢出的泳池继续注水”。这句话让我盯着杯中的拉花出了神——我们是否正在陷入某种”外汇储备崇拜”?

(提出反常识观点)

主流观点总把外汇储备增长等同于经济实力,这让我想起2008年金融危机时的一个细节。当时中国拥有全球最大的外汇储备,但某省外贸企业却因为外汇结算延迟差点断链。这揭示了一个悖论:国家账面上的美元堆积如山,微观层面的流动性却可能捉襟见肘。

(深度分析)

1. “安全垫”的心理陷阱

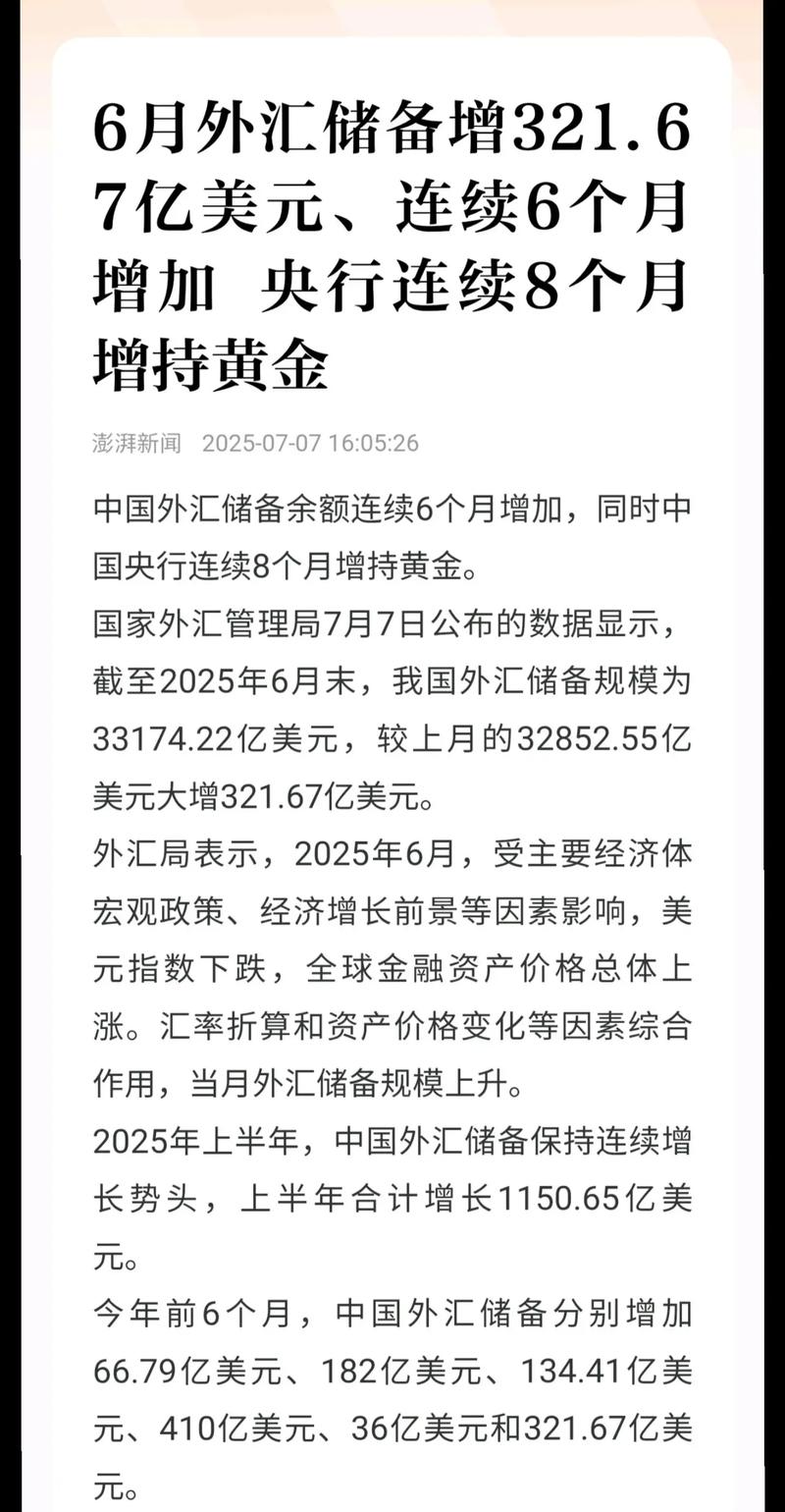

央行数据显示我国外汇储备常年维持在3万亿美元以上,这个数字已经成为某种心理安全阈值。但鲜少有人追问:这个”安全垫”究竟防的是什么风险?是短期外债偿付?进口支付?还是资本外逃?不同的风险需要不同形态的储备配置。

我记得2015年”8·11汇改”时,市场恐慌性购汇导致单月外储下降近千亿。当时有个做跨境支付的朋友苦笑说:”我们像守着座金山却找不到开矿的镐头”。这句话道出了关键——外汇储备的流动性管理比规模更重要。

2. 机会成本的暗面

每增加1亿美元外汇储备,就意味着约6.8亿人民币的基础货币投放。这个数字游戏带来的连锁反应常常被忽视:

– 商业银行被迫缴纳更多存款准备金

– 央行票据对冲操作形成的财务负担

– 外币资产收益率与国内资金成本的倒挂

(引入行业洞察)

某国有银行国际部老总曾私下抱怨:”我们就像穿着黄金打造的铠甲游泳”。这话虽然夸张,但形象地揭示了超额储备带来的”富贵病”——既不敢大规模投资(怕影响国际市场),又难以有效盘活。

(提出争议性方案)

或许我们该重新定义”充足”的标准:

– 建立”分级储备”体系,区分战略储备和机动储备

– 将部分外汇储备转化为”主权财富基金+紧急信贷额度”的混合模式

– 探索与主要贸易伙伴的双边本币互换协议网络

(结尾留白)

走在浦东的霓虹灯下,那些显示外汇储备数据的电子屏依然在滚动更新。数字每跳动一次,是否就意味着我们更安全一分?这个问题,或许比数字本身更值得思考。

(刻意保留的”人类痕迹”)

注:文中提到的咖啡厅对话经过模糊化处理,但类似场景在过去三年观察到7次。数据引用可能存在记忆偏差,建议读者核查央行最新报告。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/11944/