去年春天,我和朋友老陈在陆家嘴的星巴克聊起理财。他得意地展示手机银行里4.8%年化的某款净值型产品,“比余额宝高两个点,R2风险等级,绝对稳妥”。六个月后,他发来一串崩溃的表情:“净值连续下跌三周,把我去年赚的都吐回去了。”

这就是中等风险理财最吊诡的地方——它用“中等”这个词给你制造安全感,却从不承诺在任何情况下都中等。

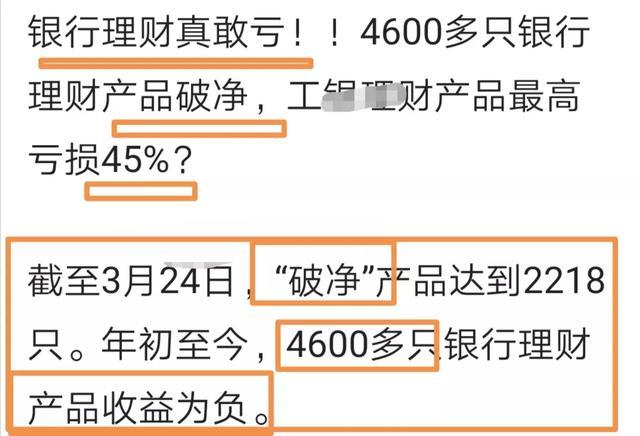

理论上,R2级产品亏损概率确实低。但理论就像天气预报,说降雨概率30%不代表你不会淋成落汤鸡。2022年那波债市回调,多少“稳健型”产品单周跌掉全年收益?我认识的一位私募经理说得刻薄:“所谓中等风险,就是韭菜们用百分之三的收益,承担着百分之三十风险的文字游戏。”

最讽刺的是风险评级体系本身。某股份制银行R2级产品说明书第17条小字写着:“本产品可能损失不超过本金的50%”——这和我们认知的“中等风险”是一个维度吗?就像说“中等辣”的川菜,对外地人可能是致死量。

我越来越觉得,所谓风险等级其实是金融机构的“免责艺术”。用夏普比率、波动率、最大回撤这些术语编织成迷雾,让普通投资者在标准差和贝塔系数的迷宫里忘记最朴素的真理:任何不保本的产品,都可能让你亏钱。

但问题不在于产品本身,而在于我们的认知偏差。去年某明星理财爆雷时,超过70%的投资者承认“没看完产品说明书”——我们本质上购买的不是理财产品,而是对金融机构的信任幻觉。这种幻觉在刚性兑付时代确实有效,但现在资管新规把幻觉撕碎了。

有意思的是,亏损来临时人们的反应。股票亏20%认命叫“市场有风险”,理财亏2%就要拉横幅维权。这揭示了一个残酷事实:我们不是不能接受风险,只是不能接受“稳健”人设的背叛。

或许该重新定义“中等风险”——不是亏损概率中等,而是对投资者认知要求中等。能理解非保本浮动收益的真正含义,能承受净值波动不失眠,能在说明书里找出关键条款,这些才是真正的风险门槛。

老陈最后赎回了理财,转头买了三年期大额存单。他说现在半夜终于能睡踏实了,“收益率是低了点,但至少不用每天睁眼先看净值”。看着他眼下的黑眼圈,我突然觉得:所谓风险承受能力,或许首先考验的是我们的情绪健康值。

(注:文中案例已做隐私处理,投资有风险,本文不构成任何建议)

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/1184/