去年冬天,我在上海陆家嘴的星巴克偶然听到隔壁桌的对话。两个穿着考究的年轻人正兴奋地讨论某款年化6.8%的理财产品,”绝对保本”、”国企背书”之类的词不断飘进我的耳朵。我忍不住在心里叹了口气——这种场景,像极了2018年P2P爆雷前夜的狂欢再现。

一、风险不在产品,而在人心

我们总习惯于把”风险”想象成某种客观存在的数学概率,就像骰子掷出六点的可能性。但真实世界的理财风险,更多时候是一种主观的心理游戏。

我曾帮一位亲戚分析过某款”稳健型”理财产品。说明书上密密麻麻的风险提示条款足足有37条,但销售经理只用红笔圈出了”预期年化收益”那个数字。这种刻意制造的注意力偏差,才是最大的风险源——它让普通人把复杂的金融衍生品当成了定期存款。

有意思的是,越是对金融知识一知半解的人,越容易陷入这种认知陷阱。就像我那个买了”雪球结构产品”的大学同学,直到亏损30%后才恍然大悟:”原来所谓的保本,是要满足七八个条件同时成立啊?”

二、监管的”猫鼠游戏”永远在进化

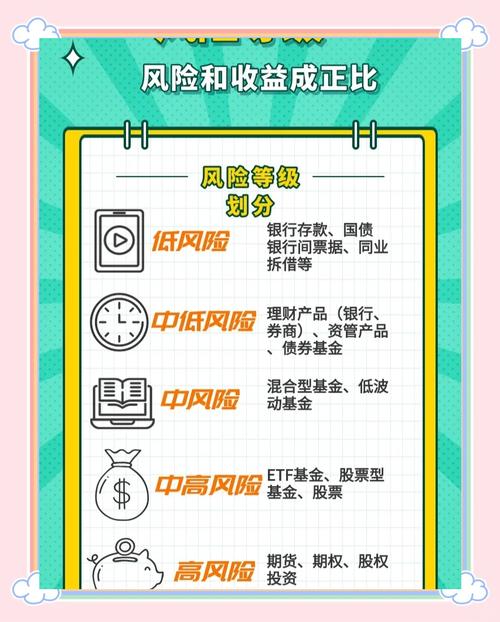

现在监管部门要求所有理财产品必须标注”非保本”,这就像香烟盒上印”吸烟有害健康”——形式上无懈可击,但实际效果嘛…去年某银行代销的理财产品暴雷,投资者拿着印有”R2级低风险”的宣传册维权时,客户经理却理直气壮:”风险等级是相对概念,您签字时没看合同第38条吗?”

这让我想起加密货币市场的荒诞现象:去中心化金融(DeFi)产品动不动就给出20%+的年化收益,明眼人都知道是庞氏骗局,但总有投机者抱着”我肯定不是最后一棒”的侥幸心态冲进去。某种意义上,传统理财产品只是把这种赌博心理包装得更体面些。

三、风险定价的黑色幽默

最讽刺的莫过于风险与收益的错配。某国有大行推出的”专属理财产品”,给VIP客户的收益率反而比普通客户低0.5个百分点——美其名曰”更注重资产安全”。但真相可能是:银行知道VIP客户更输不起,所以敢用信息优势收割普通投资者。

我认识的一位私募基金经理说过大实话:”同样的底层资产,包装成‘科创板打新专项计划’就比‘固收增强产品’好卖得多。投资者买的从来不是资产本身,而是他们想象中的故事。”

四、突围之道:与自己博弈

经过这些年观察,我发现破解理财风险的关键,反而要跳出金融思维框架:

1. 建立”反直觉认知”:当某个产品所有人都说好时,就要本能地警惕。就像2020年原油宝事件前,中行APP里充斥着”原油比水便宜”的狂欢段子

2. 给自已设置”冷静期陷阱”:我有个狠招——看中任何理财产品后,强制自己等待72小时。这期间故意去搜它的负面新闻,往往能发现销售不会告诉你的细节

3. 接受不完美收益:去年我放弃某个预期收益7%的结构化产品,选择了4.3%的国债逆回购。后来该产品实际兑付仅2.1%,朋友笑我太保守,但我觉得:睡眠质量本身就是隐形的投资回报

说到底,理财最大的风险不在于损失本金,而在于我们总用战术上的勤奋(比较收益率、研究产品结构)掩盖战略上的懒惰(不愿承认自己认知局限)。就像那个经典悖论:越是追求绝对安全,反而越容易落入风险陷阱。

下次看到”稳健高收益”的宣传时,不妨先问自己:我准备好为想象中的收益,支付多少未知的代价?这个问题的答案,比任何风险测评都真实。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/11714/