去年夏天,我在县城茶馆偶遇一位远房表叔。他神秘兮兮地压低声音:“有个项目,投五万三个月返八万,全是街坊邻居在玩。”他眼中闪烁的光芒让我想起小时候见他中彩票时的神情——那种混合着贪婪与天真的炽热,几乎要烫伤茶馆里潮湿的空气。

这种民间金融游戏最讽刺之处在于:它既不是纯粹的骗局,也不是正规的理财。更像是一场精心设计的信任实验,参与者用亲情友情作抵押,赌的是人性不会崩塌。我见过退休教师把养老金交给牌友打理,也见过菜贩子们把零钱凑成“投资团”,这些场景比任何金融教科书都生动——当银行柜台前的长队遇见邻居家客厅的茶话会,理性计算往往敌不过一句“王阿姨上周确实拿到分红了啊”。

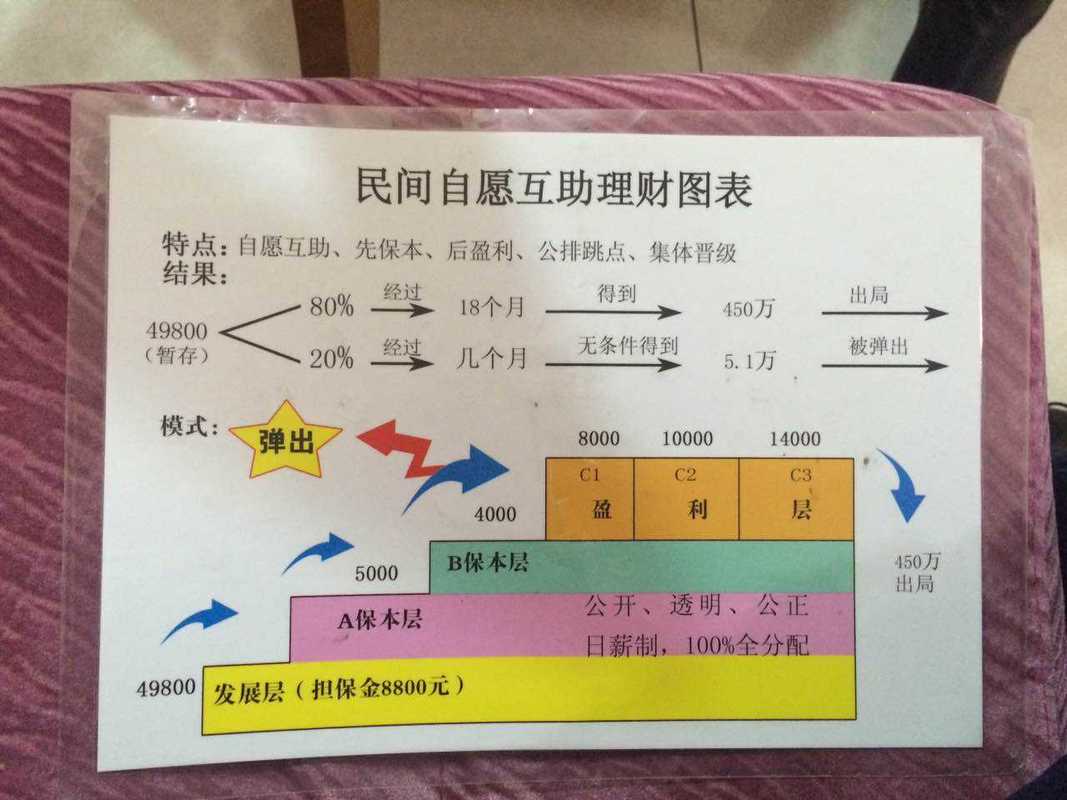

从社会学角度看,这简直是当代民间智慧的黑色幽默。没有合同范本,没有风控模型,全靠微信群里的收款截图和线下聚会时的现金展示维系运转。某个在河北某县观察到的案例里,组织者甚至发明了“诚信积分制”——介绍新人加入能提高自己的信用评级,这套自我赋权的机制让参与者同时扮演着投资者、推广者和监管者的三重角色。

不得不承认,这种野生的金融生态有着诡异的生命力。当某三线城市连锁超市开始用购物卡额度吸纳投资时,当农贸市场的二维码同时收菜款和“理财款”时,传统意义上的金融边界正在被消解。最让我后背发凉的是,某些组织确实能维持半年以上的资金流转——不是靠投资项目盈利,而是精准踩着人性弱点的节奏:初期投资者确实能拿到回报,但这更像捕鼠夹上的奶酪屑。

或许我们该停止用“愚昧”来简单批判参与者。当银行理财门槛水涨船高,当通胀焦虑遇上知识壁垒,这些草台班子至少提供了某种情绪价值——那些在社区活动室里拿着计算器的大爷大妈,脸上洋溢的被尊重感,可能比他们在正规金融机构感受到的要多得多。

有个细节一直在我脑中盘旋:某次这类组织崩盘后,受害者们最愤怒的不是损失钱财,而是“张姐过年时还给我孙子包了红包”。你看,比起冷冰冰的金融契约,人们更难以接受情感纽带的断裂。这种错位的痛苦,或许才是民间互助理财最残酷的真相。

(本文基于多地田野调查碎片拼凑而成,请勿对号入座。说到底,任何承诺高回报的民间集资,终究是击鼓传花的危险游戏——只不过传的不是花,而是我们脆弱的信任感。)

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/11651/